Българските стопани ще усетят влиянието на Зелената сделка на втората година от прилагането ѝ, прогнозират анализаторите от САРА

Да произвеждат повече с по-малко. На това трябва да се научат земеделските стопани при настъпващата пазарна несигурност, все по-нарастващите производствени разходи и очакваните нови регулации в земеделското законодателство. След като редица реномирани институти и източници излязоха със сходни и до някаква степен стряскащи за фермерската общност в Европа прогнози за икономическото състояние на сектора, такава ли е ситуацията и за България? Какво ще се случи през следващите пет години в родното земеделие, и в частност секторите зърно, мляко и месо, разкриха наскоро на годишна научна конференция експерти от САРА – Центъра за икономически изследвания в селското стопанство към Института по аграрна икономика.

Преди това уточняват, че предвижданията се основават на следните макроикономически допускания: увеличението на цените на суровините; повишено парично предлагане и извънредното монетарно стимулиране в отговор на пандемията; борба с климатичните промени и нарастване на цените на въглеродните емисии (от 20 евро/тон СО2 до 60 евро/тон СО2); силно търсене, което се проявява в резултат на затворени икономики; и психологически аспект от нагласите на производителите, очакващи по-високи пазарни цени.

При зърното: Отражението на Зелената сделка ще се отрази по-осезаемо в средата на десетилетието. Търсенето ще прави царевицата атрактивна култура.

Леко свиване на реколтираните площи с есенници се очаква през настоящата година, слънчогледа да се задържи на нивата от миналата, а при царевицата и рапицата е възможно увеличение.

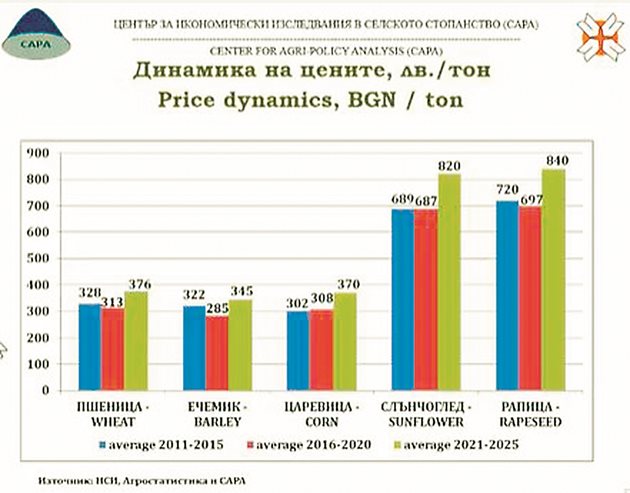

До средата на периода се предвижда, че общата площ от петте основни зърнено-маслодайни култури (пшеница, ечемик, царевица, рапица и слънчоглед) ще се задържи на нивата на 2019-2020 г. Миналата година тяхната площ възлиза на 2,8 млн. ха, заемайки близо 80% от обработваемата земя на страната.

През 2021 г. общото производство от 5-те култури се очаква да повторят равнищата от 2019 г. - между 12,8 и 13 млн. тона.

Очакванията на САРА за производството на 5-те култури през следващите 5 години е да се движи около и над 13 млн. тона като по-голямо увеличение е възможно към края на прогнозния период. Основен принос ще има царевицата, заради силното търсене, съответно добри пазарни позиции на регионалния и международния пазар.

Средните изкупни цени на зърното за пазарната 2021-2022 г. се очакват да бъдат сред най-високите за последните 10 години, в следствие на световните инфлационни процеси, растящите цени на основните производствени ресурси (достигайки 75% за година при минералните торове) и високото търсене. Те вероятно ще се задържат в следващите 1-2 години, смятат от САРА, като тук влияние ще оказват и равнището на преходни запаси и финансовите стимули за справяне с COVID-кризата.

Това пък ще се отрази върху цените в България като те ще бъдат средно за петте прогнозни години на най-високи равнища в сравнение с двата предходни периода.

Вероятно е през новото десетилетие цените да се движат средно между 15 и 20% над тези за 2010 – 2020 г., а увеличено търсене на олио и биогорива ще поддържат добрата цена на слънчогледа и рапицата (виж. графика1)

По думите на д-р Даниела Димитрова от САРА отражението на Зелената сделка ще се отрази върху производството и площите у нас по-осезаемо в средата на десетилетието. Зърнопроизводството остава най-конкурентоспособният ни земеделски сектор и е с подобряващи се позиции на световния пазар. А рисковете идват по линия на външни фактори и климатични промени, категорична е тя.

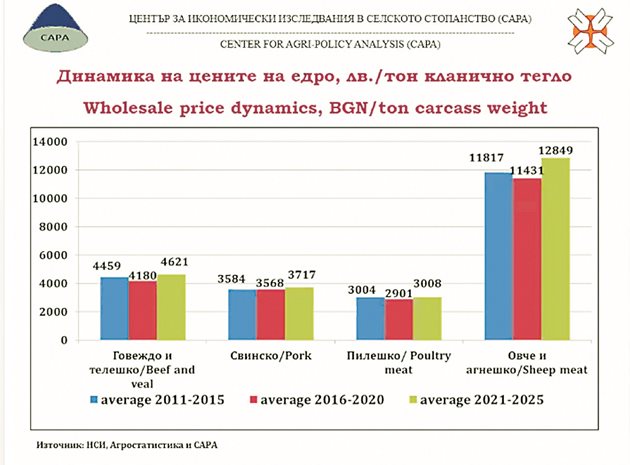

Месодайното животновъдство ще претърпи промени. Говедовъдството и овцевъдството ще произвеждат по-малко, свиневъдството бавно се възстановява.

През 2020 г. България увеличи броя на месодайните крави с до 140 000 броя, или 20% за година. При месодайните овце също имаше нарастване, но с 4,5%. Но високите цени на фуражи, в несъответствие на пазарните цени на месото, ще укроти този растеж.

Производството на агнешко, овче, телешко и говеждо също намалява, като по-силно изразено е при говеждото – около 15-16 хил. тона (спрямо 20 хил. преди 10 години). Причините са различни, при агнешкото месо преобладаващата част се реализира директно в стопанствата, заради намалено предлагане и високо търсене в определени периоди. При говеждото има цялостни проблеми в угояването и реализацията.

Свиневъдството постепенно възстановява отглежданите към края на 2020 г. животни след избухналите случаи с Африканска чума преди това. През настоящата година се очертава частично възстановяване на производството на свинско до около 77 000 тона, което ще остане с около 3% под равнището на 2019 г. Към края на периода – до пет години, се предвижда производството да се установи на 82 хил. тона.

Рестрикциите, свързани с COVID-кризата и затварянето на ХоРеКа се отразиха чувствително при пилешкото месо. През тази година очакваме то да е около 101 хил. тона, което е по-ниско от 2019-2020 г. През следващите 5 години се очаква възстановяване на 107 хил. тона.

Цените на едро на пилешкото месо през последните няколко месеца се движат около 3 лева/кг кланично тегло, като вносната конкуренция, най-вече от Полша, поставя цените под натиск. Според Димитрова интензификацията на стопанствата все още позволява да се задържа растежът на продажни цени, въпреки растящите разходи.

При свинското също съществуват множество комплексни проблеми, свързани с рестрикциите около АЧС, засилени изисквания в кланиците, повишени разходи за фуражи и свръхпредлагане на европейския пазар. Всичко това задържа растежа на цените, но представлява предизвикателство за ефективността и икономическата устойчивост на производителите. Тъй като това не може да продължи в дълъг период, САРА прогнозира повишаване цените в средносрочна перспектива, сравнено за три посочени периода на картината.

Цените на месо на дребно за момента се задържат под натиск на търговските вериги, което рефлектира върху производителите. В условията на растящи разходи тяхното оцеляване е за сметка на ефективността и по-ниските брутни маржове. В средносрочна перспектива се очаква покачване на цените на дребно на всички меса като пилешкото ще продължи да бъде най-евтиният и достъпен протеин.

Млякото: Цените му растат - с от 3%, за краве, до 9% за овче. Те обаче не стигат да се посрещне задаващото се увеличение на фуражите, равняващо се на 10-15%.

С 3% да намалее поголовието от млечни крави през 2021 спрямо м. г., което се равнява на 221 хиляди животни, отчита САРА. Млечните овце ще претърпят съкращения с около 2% надолу. Средносрочните перспективи при базов сценарий показват, че броят млечни крави може да се понижи до 190 000, а при овцете до 880 000 животни. Причините са основно растящите разходи за суровини, както и очакваният ограничителен ефект – резултат от мерките за борба с климатичните промени и Зелената сделка.

Оценките за общото производство на краве и овче мляко през тази година са 924 хил. тона, което представлява спад с 2% сравнение с 2020 г. Причините са ясни: сушата през лятото и есента и повишението на фуражите. Тази тенденцията, смятат икономистите, вероятно ще продължи в средносрочна перспектива, по-силно изразено в кравето мляко, като причините са ниска възвращаемост в сектора при силно ценова конкуренция, което съответно води до свиване на поголовието.

Според д-р Димитрова това, че цените на животновъдната продукция се задържат или са малко над миналогодишните, въпреки осезаемото увеличение на производствените разходи, е предизвикателство пред оцеляването на дребните и средни производители. Натискът върху сектора ще идва по линия на фуражите и търговията, което ще задържи цените на дребно. В средносрочен план обаче уравновесяването на пазарните сили ще доведе до покачване на цените. А окрупняването, икономиите от мащаба и иновациите ще са предпоставка за устойчивост.

Коментари