Силен пазар на сделките на зелено и възход на маслодайните

Алма Давидова

Както винаги с наближаването на жътвата всички участници в зърнения пазар насочват вниманието си към цените и възможностите за печалба. Докато не се прибере и продаде реколтата винаги има рискове, въпросителни и непредвидени обстоятелства. Но засега неоспоримите факти са, че у нас:

* Средните изкупни цени за пазарната 2021/22 се очаква да бъдат сред

най-високите за последните 10 години,

като следствие от глобалните ценови тенденции, според експертите от САРА.

* Индексът на цените на производител в селското стопанство за първото тримесечие на 2021 г се повишава с 18,6%, спрямо първото тримесечие на 2020 г., показват данните на Националния статистически институт.

* Световните цени на храните достигнаха 10 годишен връх през май, въпреки факта, че глобалното производство на зърнени култури може да достигне нови безпрецедентни върхове.

Това се посочва в доклада на Организацията за прехрана и земеделие на ООН (ФАО).Причината е в резкия ръст на цените на растителните масла, захарта и зърнените култури.

Така средната стойност на индекса на цените на храните на ФАО през последния месец на пролетта е 127,1 пункта, което е с 4,8% по-високо от април и 39,7% по-високо от май 2020 г.

В сравнение с април индексът на цените на зърнените култури на ФАО е нараснал с 6%, главно поради по-високите световни цени на царевицата - средно с 89,9% по-високи от миналата година.

И още едно явление, което е много показателно за агросектора - инвестиционните фондове и други големи играчи тази година се заинтересуваха още повече от агросектора. Започнаха да инвестират и това също кара борсовите котировки да растат с бързи темпове.

Сега ситуацията е дори по-нестабилна от миналата година.

Ако цената през сезон 2019-2020 се променяше средно с $10-20 за три до четири месеца, сега тя може да скочи или да падне с $10 само за седмица или дори за ден, коментират анализатори.

Въпреки непредвидимия и доста непостоянен пазар, тази година се очертава

неоспорима тенденция на поскъпване

А от какво се определят сега цените? Факторите винаги са много и действат в съвкупност, но всеки сезон се отличава с нещо специфично.

Разбира се, световните цени определят и нашите, така че е добре да се следи глобалния пазар.

Сега метеорологичните условия си остават основният двигател. Но какво още ще определя ръста на зърнените и маслодайните култури?

Намаленото глобално предлагане, свързано с високите нива на внос от Китай и влошените перспективи за предстоящата реколта от царевица в Бразилия, направи пазарите на зърно уязвими от колебанията в прогнозите за времето в САЩ.

Особено вносът на царевица и пшеница в Китай, който се покачи до рекордни нива през този сезон, повиши цените и оказа огромно влияние върху световните пазари на зърно.

Но тъй като нашият пазар зависи предимно от черноморския, важно е да се знае, че руският данък върху износа на пшеница рязко намаля през юни. Русия може да увеличи износа на зърно през пазарния сезон 2021/22 с 3 млн тона до 51 млн тона, въпреки малко по-ниската реколта.

У нас

офертите на зелено недвусмислено показаха своята солидарност със световния тренд. И дори скорошните много добри прогнози на анализаторите за по-високи цени бяха надминати от фючърсните сделки в Добруджа.

Анализаторите от САРА прогнозираха, че очаква да стартиратет от 330-350 лв/т., а за ечемика от място (Югоизточна България) да започнат от 280-290 лв/т., а при рапицата могат да тръгнат и над 850 лв/т.

Но в Добруджа рапицата на зелено е на път да надскочи 1000 лв./тон, а ранните сделки при слънчогледа гонят 900 лв./тон при 580 лева миналото лято.

За пшеницата началното договаряне е за 370-380 лева за тон при стартова цена през 2020-а 280-300 лева.

При царевицата новата реколта върви първоначално за 360 лева на тон при 300 лева година по-рано.

И може би този сезон печелившият ход ще се окаже сделка на зелено?!

На този оптимистичен фон за цените се появяват и добрите перспективи за реколтата в България (особено в сравнение с миналата сушава година). А дали ще е възможно да се осъществи у нас идеалният вариант в земеделието - съчетание между висока цена и голяма реколта!

Благоприятното време ще помогне на реколтата от пшеница в България да се възстанови тази година и да се увеличи с около 20% след рязък спад поради сушата през 2020 г., заяви наскоро служебният министър на земеделието Христо Бозуков.

Очаква се страната ни да събере от 5,6 до 5,8 милиона тона пшеница тази година, поради благоприятните климатични условия и валежите, които са паднали досега.

Реколтата от пшеница през 2021 г. може да помогне за възстановяване на износа, който е паднал с 60% от юли 2020 г. до май 2021 г. на годишна база до 665 000 тона, показват данните на земеделското министерство. През 2019 г. България е изнесла над 1,7 милиона тона пшеница през своите пристанища.

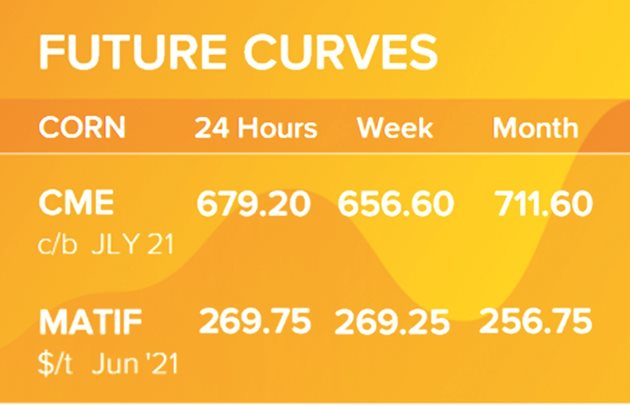

Интересно е да се проследят горещите точки и позициите на културите, от които зависи движението на цените по света и у нас.

Пшеница

След юнския доклад на USDA юлските фючърси на пшеницата нараснаха. Факторът за горещо и сухо време в Северноамериканската равнина се завърна на фондовите борси. Котировките на мека зимна пшеница CBOT в Чикаго нараснаха до 251,23 долара за тон, фючърсите на твърда зимна пшеница KCBT в Канзас Сити - до 235,25 долара на тон, а юлските фючърси на пролетна твърда пшеница MGE в Минеаполис - до $ 284,94

Наскоро Австралия повиши прогнозата си за производство на пшеница за 2021/22 с 11,2% от преди три месеца, след като дъждовете в няколко ключови региона подобриха перспективите за добив. Производството през сезон 21/22 се очаква да бъде 27,8 милиона тона. Прогнозата за март беше 25 милиона тона.

След подобряване на прогнозите за добивите в ЕС и Великобритания, това е още един положителен сигнал.

Производството в Русия и Украйна е преразгледано нагоре в доклада на USDA. Това води до ревизия на преносните запаси в края на следващата кампания в 8 големи страни износителки.

Царевица

Американските фючърси на царевицата се повишиха до едномесечен връх, след като USDA прогнозира по-голямо търсене от производители и износители на етанол преди следващата реколта.

Влияе и нарастващото търсене от Китай и намаляващото производство в Бразилия.

USDA прогнозира, че доставките на царевица в САЩ ще се свият до най-ниското си ниво от осем години поради нарастващото търсене на етанол и експортния сектор. Агенцията също така рязко намали прогнозата си за реколтата от царевица в Бразилия.

По-рано бразилският CONAB намали прогнозата си за реколта от царевица с близо 10 млн. тона от прогнозата за май. Зърнената борса в Буенос Айрес обаче повиши прогнозата си за реколта 2020/21 до 48 млн. тона от ранна оценка от 46 млн. тона, тъй като късното засаждане на аржентинска царевица показва по-високи от очакваните добиви.

На този фон Индия засили износа на царевица, тъй като покачването на световните цени до най-високото ниво от 2013 г. насам направи доставките от тази южноазиатска държава конкурентни, облекчавайки опасенията за нарастващата инфлация на храните в Югоизточна Азия.

Индийската царевица се търгува на $ 295-300 за тон, включително разходи и товари (C&F) за Югоизточна Азия, в сравнение с $ 330 за тон C&F за южноамериканска царевица, съобщават два източника за търговия.

Рапица

За отбелязване е, че България е първата страна в Европа, която започва жътва на рапица в края на юни - началото на юли - ние даваме така необходимата суровина за преработва в Европа, коментира Радостина Жекова, председател на Добруджанския съюз на зърнопроизводителите. Едва след прибиране на реколтата у нас започва кампанията на европейските производители, подчертава тя.

Експерти припомнят, че прозорецът за търговия с рапица е кратък, само два до три месеца. Затова за по-голямата част от производителите рапицата е „бързи пари“.

Най-вероятно по-голямата част от фермерите ще продават рапица, което ще доведе до голямото й предлагане на пазара и може леко да намали цената.

Но като се има предвид, че повечето търговци оценяват производството на маслодайни семена като ниско, не трябва да се очаква рязък спад.

Повишаването на цените на соята и петрола на борсата в Чикаго доведе до повишаване на цените на рапицата, след което форуърдните цени на рапицата в Украйна се повишиха до рекордни нива.

Сега вниманието на търговците е насочено към Канада, където сеитбата на рапица е завършена и времето е благоприятно за развитието на културите.

Наскоро в Украйна, форуърд цените на рапицата със съдържание на базово масло от 42% и доставка до пристанището през юли-август се увеличиха с $ 20-30 / т до $ 650-660 / т. Производителите обаче не бързат да преговарят на фона на несигурността с бъдещата реколта и в очакване на по-нататъшно увеличение на цените.

Подобреното време в Австралия по време на сеитбата на пшеница и рапица в дългосрочен план може да увеличи натиска върху цените. Австралийското бюро ABARES повиши прогнозата си за производство на рапица през 2021/22 г. от 3,5 на 4,2 милиона тона в сравнение с очакванията от март.

Слънчоглед

При слънчогледа сигналите за България също са добри има динамика на пазара и ръст на цените: "От една страна това е обусловено от слабата реколта от маслодайната култура през 2020 г. и недостига на семена. България, Русия, Украйна и Румъния отчетоха срив на добивите през есента на миналата година.

Ние ще бъдем първите в края на август, които ще жънем слънчогледа. Русия и Украйна затвориха износа на маслодайната култура до края на септември, така че всеки ще попълни вътрешните запаси и тогава ще започне да търгува. Всичко това рефлектира върху цената", коментира Радостина Жекова.

Коментари