Първите прогнози на IGC за стопанската 2017/2018 г. са оптимистични за цените на зърното, но натрупаните рекордни запаси ще продължават да тежат върху пазара, коментират експертите от IntelyAgro

Потреблението на зърно през 2017/18 г. може да надвиши производството, показват първите прогнози на Международният съвет по зърното (IGC) за пазарната година, започваща през юли. Дългоочакваното балансиране на глобалния пазар се дължи както на пшеницата, така и на царевицата. В същото време рекордните натрупани запаси почти изцяло компенсират този ефект и ограничават възможностите за значителен ръст в цените.

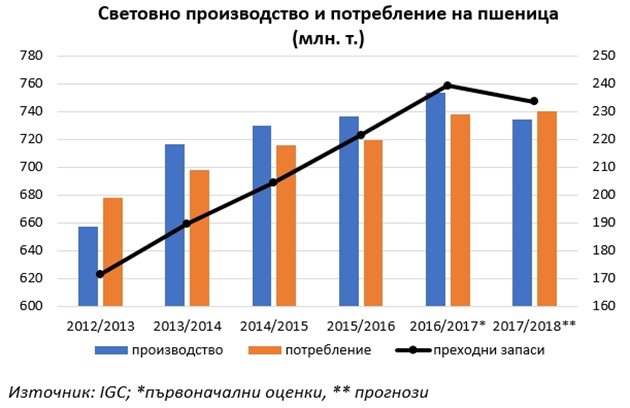

Пшеница

Според IGC, реколта 2017/18 при пшеницата ще е около 735 млн. т. (с близо 3% по-слаба от настоящата), което е с 6 млн. т. под прогнозата за потреблението в света. Подобна ситуация за последно бе факт през 2012/2013 г. В основата на спада са Съединените щати, където производството се очаква да намалее с цели 20% до 50 млн. т. Вследствие на ниските цени, фермерите в страната засяха най-малко площи с пшеница от над 100 години насам. В допълнение, проблеми със засушаване поставят под въпрос състоянието на посевите в трите основни производствени щата (повече за картината в САЩ и света можете да прочетете в годишното издание Inteli AgroBook 2017).

След изключително силната 2016/2017 година в количествено изражение, производството се очаква да отстъпи леко и в Русия - с 5,5 млн. т. до 67 млн. т. Европейският съюз компенсира частично с прогноза за ръст в реколтата с 5 млн. т. до 150 млн. т.

IGC залага на известен спад в преходните глобални запаси в края на 2017/2018 г. - с 6 млн. т. до 234 млн. т. Въпреки това, те все още биха били вторите най-високи в исторически план.

Царевица

Макар да е все още твърде рано за солидни прогнози за царевицата, очакванията при тази култура са сходни - производството да намалее с 30 млн. т., но все още да остане на високи нива - около 1,024 млрд. т. Евентуалният спад отново се дължи на САЩ (намаление на реколтата с 25 млн. т.), където в търсене на по-висока доходност стопаните ще отделят повече площи за соя, за сметка на царевицата. Понижението изглежда логично и като се има предвид, че през настоящата пазарна година бяха регистрирани рекордно високи добиви в страната. Ръст от 3 млн. т. до 63 млн. т. е прогнозиран за ЕС, докато количествата в Украйна вероятно ще останат без промяна.

В същото време глобалното потребление на царевица през 2017/18 се очаква да нарасне с около процент до 1,044 млрд. т., надминавайки производството и "изяждайки" около 20 млн. т. от тазгодишните преходни запаси. Прогнозата на IGC е следващата пазарна година да завърши с 205 млн. т. в складовете.

Новата пазарна конюнктура ще окаже известно влияние на пазарите (вкл. в България) но подкрепата за цените ще бъде относително слаба. Навлизаме в периода, в който климатът играе най-голяма роля за формирането на бъдещата реколта и ако той ни предложи изненади, е възможно да станем свидетели и на по-големи пазарни колебания.

Известно внимание заслужава и потреблението на зърно в света

Продължаващото вече половин година възстановяване в цените на млякото и първите сигнали за поскъпване на месото в края на 2017-та и началото на 2018-та година ще активизират тепърва търсенето на фуражи.

В ЕВРОПА - С 6% ПОВЕЧЕ ЗЪРНО

Производството на пшеница в страните от ЕС през 2017/18 МГ ще се понижи до 143,8 млн. тона, показват прогнозните данни на анализаторите от Strategie Grains. Но в сравнение с текущия сезон реколтата от жито ще нарасне със 6%.

Спадът е възможен поради относителният дефицит на влага в почвата в някои региони на Европа, което е за сметка на недостатъчните валежи през зимата.

Сега недостиг на влага в почвата се наблюдава в Испания, Белгия и на изток и север от Франция. Дефицит има и в някои райони на Австрия, България и Унгария.

Освен това анализаторите повишиха обема на експорта на европейска мека пшеница с 300 хил тона - до 23,5 млн. тона.

За ръста на износа повлия митото от страна на Турция за импорт на руска пшеница.

Коментари