Ася Василева

Пазарът на земеделска техника в ЕС неминуемо следва тенденциите на световния пазар и в същото време оказва огромно влияние върху неговото развитие. Европейският Съюз има най-големия и платежоспособен вътрешен пазар, произвежда най-голямо количество земеделска техника в парично изражение, и е световен лидер по износ на аграрни машини.

Наситеността на пазара в ЕС през 2012 и 2013 г. достигна максималното си ниво - почти 27 млрд. евро, превишвайки резултатите от рекордната 2008 г. Очевидно е, че роля за това са изиграли програмите за финансиране на Общността, от които вече в пълна степен успяват да се възползват фермерите от новите държави членки за обновяване на своите машинни паркове и внедряването на най-нови аграрни технологии.

Крайните резултати за 2014 година обаче показват незначително намаляване на европейския пазар на земеделска техника от 2 на сто в сравнение с предходната година.

Резултатите от първите 4 месеца на 2015 година вече показаха, че търсенето на нова земеделска техника в ЕС значително е намаляло практически във всички сегменти на пазара. Например, според резултатите от първото тримесечие, пазарът на трактори е спаднал с 15 на сто в сравнение с аналогичния период на предходната година. Като цяло се очаква цялостен спад на пазара на земеделска техника в Европа до края на годината от 7 на сто.

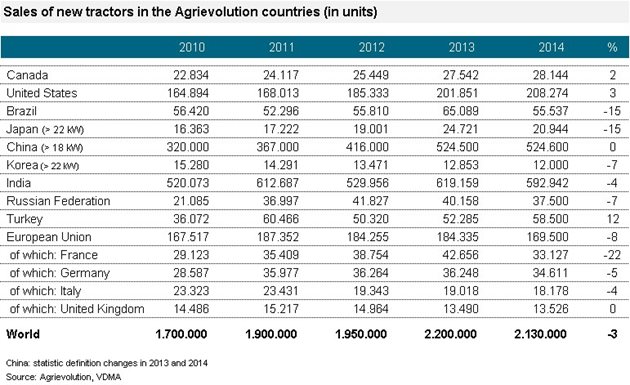

Ако внимателно разгледаме тенденциите през последните години не само на пазара на ЕС като цяло, но и в разреза на неговите основни участници, ще видим, че спад има на всеки един от тези пазари, при това най-големите и обемни пазари демонстрират най-голяма прогресия в спада.

Частта на германския пазар в ЕС е 27 на сто, а частта му в световните продажби - около 8 на сто. Това е най-наситеният пазар по количество на високотехнологични селскостопанскостроителни предприятия, както и най-привлекателният от гледна точка на осигуреност и платежоспособност на фермерите. Тези особености са характерни за най-иновативния пазар в света. По-значителни на пазара на земеделска техника в Германия са сегментите на самоходната техника - производство на трактори предимно с мощност над 120 к.с. и прибираща техника, като зърноприбиращи, силажоприбиращи и картофоприбиращи комбайни. Освен това германските селскостопански машиностроители са силни в производството на сеитбена, почвообработваща, силажоприбираща техника, която се радва на търсене както от германските фермери, така и на световните пазари. За сметка на едновременното процъфтяване на вътрешния пазар и експорта съотношението на тези два показателя през последните няколко години се държи стабилно на едно ниво - около 70 до 75 на сто от обема на производството се пада за удовлетворяване на вътрешните потребности, а разликата се изнася на световните пазари. Спадът на германския пазар в края на 2015 година се очаква да е на ниво от 10 на сто. Това е най-големият показател на спад в обединения пазар на ЕС, същото ниво на спад се очаква и на пазара в Белгия. На пазарите във Франция и Великобритания се очаква спад от 8 на сто и 6 на сто в Холандия.

Пазарите на земеделска техника в Италия и Полша демонстрират най-ниско ниво на спад, което се обяснява със стабилизирането след дълбокото пропадане и на двата пазара през 2013 г. Испанският пазар след спад от 9 на сто през 2012 година демонстрира ръст през последните 2 години, но още през настоящата година се очаква да спадне със същите тези 2 на сто.

В съответствие със световния икономически спад обемите на европейското производство и продажби на земеделска техника през 2015 година ще намалеят. Годишните резултатите на обединения пазар на ЕС се очакват на ниво минус 7 на сто спрямо резултатите от предходната година и ще съответстват на нивата от 2011 г. Според прогнозите на германските производители на земеделска техника, 2016 година едва ли ще стане годината на ръст поради пренасищането на развитите пазари в Европа и Америка, но напълно може да стане година на стабилизиране, а 2017-а - година на растеж.

В статията са използвани анализи на германското общество на производителите на земеделска техника ТЕ(VDMA)

Коментари