Алма Давидова

Пивоварният ечемик влезе в списъка на най-рентабилните култури в света за 2018 г. Причината е в увеличението на световните цени.

Дори на глобалния пазар тази култура се търгува на цена с $10-15 по-висока (на база FOB), от продоволствената пшеница (трети клас) - $238-240 срещу $225, а спрямо царевицата - $165, е още по-висока.

“За последните години не помня, тази култура да е била по-скъпа от продоволствената пшеница за толкова дълъг период от време, както този сезон”- коментира регионалният директор по снабдяването към Malteurop Eastern Europe Александър Ивашин.

Експертът подчертава, че премията за пивоварния ечемик ще се запази и през следващия сезон: Като се добави тя към по-високата цена на ечемика можем да говорим за пивоварния ечемик като за една от най-рентабилните култури за фермерите.

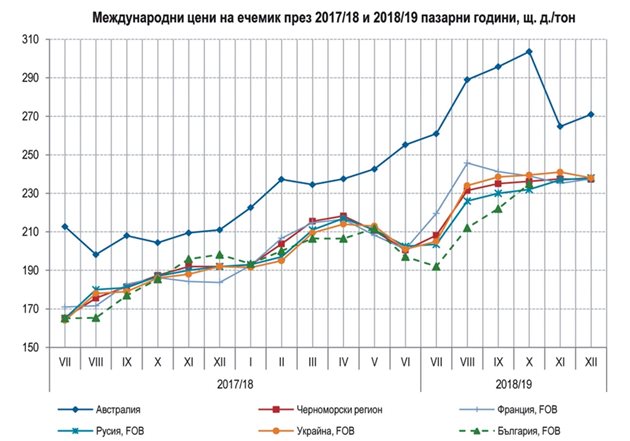

И през първите месеци на пазарната 2018/19 г., под влияние на прогнозите за намалено глобално предлагане се наблюдава повишение цените на ечемика на световните пазари. При повечето основни износители (с изключение на Австралия) следва относително стабилизиране на цените от септември до декември 2018 г. Средно за периода юли-декември 2018 г. експортните котировки в Русия, Украйна, Франция и Австралия се покачват с между 25% и 35% на годишна база, като най-значително е увеличението в Австралия.

Отразявайки тенденцията на международните пазари, средната износна цена на ечемик FOB българско черноморско пристанище за първите четири месеца на пазарната 2018/19 г. отбелязва годишен ръст от 24% до 215 щ. д./тон. От началото на сезона експортните цени в България се движат малко под котировките в Русия и Украйна, отбелязват експертите от земеделското министерство.

Отчитайки слабото предлагане, USDA прогнозира глобалното потребление на ечемик през пазарната 2018/19 г. да е около 142,6 млн. тона - с 3,5% по-малко спрямо предходната година.

Потреблението в ЕС се очаква да спадне с 3,3%, до 52,4 млн. тона.

При леко изпреварващ темп на намаление на предлагането, спрямо този на потреблението, световните запаси от ечемик в края на пазарната 2018/19 г. се предвижда да се свият за трета поредна година, до 17,4млн. тона (при 19,3 млн. тона годи по-рано).

Конюнктурата

Непрекъснато покачващият се ръст в потреблението на пиво в света стимулира търсенето на малц и съответно на пивоварен ечемик. Частта от световното производство на тази култура е само 20%.

Факторите, които влияят на политиката на ценообразуване в тази сфера са следните:

възможен дефицит на суровина, обусловен от глобалното затопляне;

Brexit и свързаната с това неопределенност на доставките на британски ечемик през 2019 година;

използването на по-евтини заместители вместо ечемичен малц и др.

Това съвсем не изчерпва списъка на разпространяващите се слухове и очаквания за тази култура.

При това главната тенденция през последните години е ожесточената конкуренция на пазарите за суровини и продажби.

Ако в Европа и Северна Америка производството на ечемик, малц и пиво е стабилно, то в развиващите се страни има приток на инвестиции и растеж в производството.

През последните години тенденция в света стана намаляването на посевните площи което потвърждава данните на FAO, че от 1997 година досега площите с ечемик са спаднали с 25,6%. Не е учудващо, че фермерите продължават да преразпределят своята земя в полза на по-малко капризни и по- рентабилни култури.

Но спадът в посевните площи на ечемика не се отразява на добивите, а напротив те нарастват с 28,7% при намаление на реколтата с 4,5%.

Ръстът на добивите се осигурява от съвременната селекция на сортове по-адаптирани към условията, използването на висококачествени торове и подобряване технологиите на производство. Като се имат предвид тези фактори възможният дефицит на ечемика на фона на глобалното затопляне, е малко вероятен. Отделен пазарен сегмент е производството на пивоварен (малцов) ечемик който традиционно е съсредоточен в страните-членки на Европейския съюз.

Основните играчи в този сегмент са Франция и Германия с конкуренти Канада и Австралия. Динамиката на производствените показатели в тези региони оказва решаващо влияние върху формирането на световните цени.

Разходите за отглеждане на малцов ечемик са с 15-20% по-високи, в сравнение с производството на фуражното зърно.

Но съществуващите държавни субсидии в страните производителки позволяват на фермерите да компенсират високите разходи. Великобритания през 2018 г. обяви увеличение на площта за пивоварен ечемик. Въпреки това, поради излизането от ЕС през 2018/19 МГ, има несигурност в предлагането на ечемик от този регион. Така вероятността за нарастване на цената на пивоварния ечемик остава много висока.

Печели се от малц

Тъй като производството на малц е сравнително енергоемък процес с високи рискове, осигуряването на непрекъснато снабдяване със суровини, позволява да спечелите значително конкурентно предимство.

Интензивната конкуренция за пазари, допринесе за сътрудничеството между производителите, което доведе до сливания и придобивания. Тенденциите от последното десетилетие показват нарастваща интеграция между пивоварите, производителите на малц и доставчиците на ечемик . Намаляването на риска бе улеснено от сливането с компании, които произвеждат или продават ечемик. Много от малцовите къщи работят със земеделски производители по специални договори. Тясното взаимодействие води до икономии на разходи и увеличаване на пазарните дялове.

Интересно е да се отбележи, че само десет пивоварни дружества контролират повечеот 55% от световния пазар на ечемичен малц, от които 28% се държат от Soufflet, Malteurope и Cargill

В същото време консолидацията на индустрията продължава. Така групата Axereal, която притежава белгийския Boormalt, е сключила споразумение за закупуване на малцовия бизнес Cargill. Сделката ще бъде завършена през тази година. Капацитетът на Cargill е 1,5 милиона тона годишно, което ще позволи на Boormalt да увеличи пазарния си дял с 8%. Съответно, през новата година, трябва да очакваме преразпределение на влиянието в индустрията.

Предвижданият ръст на пазара на малц до 2023 г. ще бъде 6.5%

В края на 2017 г. Франция, Белгия, Канада, Германия, Австралия и Аржентина станаха най -големите износители на малц . Вносът на малц също увеличи Мексико, Белгия, Съединените щати и Тайланд. Цената на европейските сортове пролетен малц е 424 евро /т , а зимните сортове 412 евро/т (Антверпен, FOB).

В допълнение, големите производители продължават да работят по иновативни маркетингови стратегии, които осигуряват увеличаване на диверсификацията на продуктите. Така днес, в допълнение към пивоварството, малцът се използва за създаване на плодови и бери напитки, ледена бира, уиски и храна. Значителното разширяване на гамата е предназначено да задоволи вкусовете и нуждите на клиентите с различни нива на доходи.

Очевидно е, че разширяването на пазара на малц се дължи на на пазара на бира, който нараства средно с 1-2% годишно

Един от основните фактори за растеж е увеличаването на доходите на населението. Потреблението на занаятчийска бира става все по-популярно, броят на микропивоварните расте.

В същото време 60% от световния пазар на бира се контролира от 40 компании, най-голямата от които - белгийската ABI, нидерландската Heineken, китайската Snow Snow Breweries и те активно се борят за своите потребители.

Европейските инвеститори са склонни да влагат в пазарите на бира в развиващите се страни. Те влагат в рекламата на местни марки, предпочитайки да работят с местни суровини. Например, AB InBev през 2018 г. започва изграждането на завод в Танзания и значително увеличава присъствието си на африканския пазар. Heineken откри пивоварна в Мексико, която струва $ 500 млн. Това е най-големият проект в историята на световния пивовар.

Според JP Morgan най-големите пазари на бира през 2018 г. са Китай, САЩ, Бразилия, Германия, Русия, Мексико, Япония, Виетнам и Южна Корея .

Коментари