Зърнопроизводителите се радват на добра реколта, по-високи цени и активно търсене на българска продукция, докато животновъдството отново е изправено пред рискове

ИнтелиАгро

Глобалната пазарна ситуация при зърното се оказа благоприятна за българските производители, а добрите новини за цените идваха именно от ЕС и Черноморския регион.

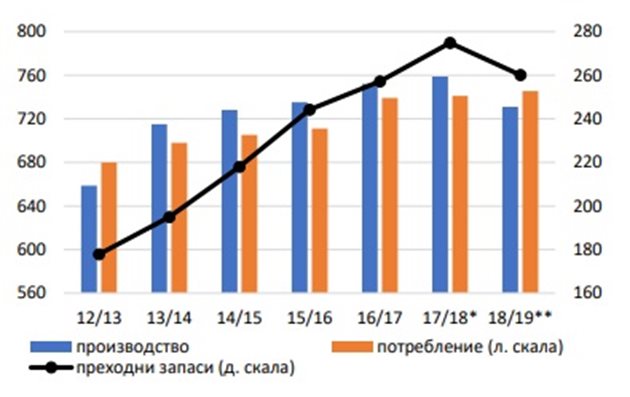

Русия – най-големият световен износител на пшеница, очаквано не успя да повтори рекордните си резултатите от миналата година. Реколтата там бе с около една пета по-малка, което отпусна натиска върху цените в региона. За това допринесе и производството в ЕС, което в следствие лоши метеорологични условия в някои страни, също се понижи осезаемо – с около 10% на годишна база. По-малко бе и украинската пшеница на пазара. Другите глобални играчи – САЩ, Канада, Аржентина и Казахстан, не успяха да компенсират спада. Към края на годината суша породи сериозни притеснения и за добивите в Австралия, като страната се изправя пред най-лошата си реколта за последните единадесет години. Така, по първоначални оценки, глобалното производство на пшеница през пазарната 2018/19 г. се очаква да намалее с 27-28 млн. т. (4%) на годишна база. В същото време прогнозите са за ръст, макар и слаб, в потреблението, което в крайна сметка ще доведе до първи спад в световните преходни запаси от пет години насам – с около 15 млн. т. (5%) до 260 млн. т. Въпреки това, тези количества остават повече от една трета от цялото годишно потребление в света, което на този етап удържа цените от по-голям ръст.

Графика 1 - Световно производство и потребление на пшеница (млн. т.)

Източник: USDA; * предварителни оценки; ** прогнози

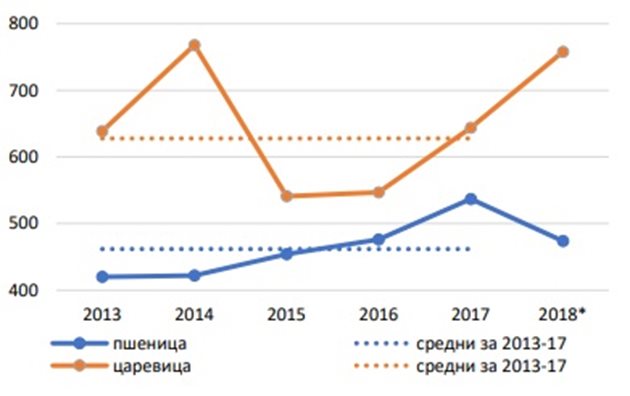

Обратно на картината в ЕС и Черноморието, българските зърнопроизводители се радваха на поредна година с добри условия за пшеницата, въпреки че обилни валежи на някои места доведоха до известни проблеми с качеството на реколтата. Действително, средните добиви от 470-480 кг/ха (по оперативни данни на МЗХГ) останаха значително под миналогодишния рекорд, но все пак бяха не само по-високи от средните за предходните пет години, но и сред най-високите в исторически план.

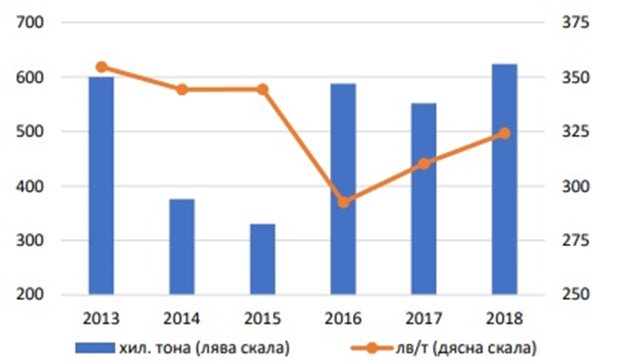

Графика 2 – Изнесени количества и средни износни цени на пшеницата през месец юли*

Източник: Евростат; * Към редакционното приключване на материала, данни за август и септември 2018 г. не са налични

Постепенното подобряване в използваните сортове и технологии на отглеждане възнагради родните стопани и те успяха да се възползват международната конюнктура. Изнесената от България пшеница през юли отбеляза връх в сравнение със същия месец на предходните пет години – над 620 хил. т. Средната ѝ цена също бе с 4,5% по-висока на годишна база. Активното търсене на българско зърно зад граница логично се отрази и на вътрешния пазар. В началото на кампанията средните изкупни цени бяха с 10-15% по-високи на годишна база, но с напредването ѝ, ръстът се ускори до 25-30% (при хлебната), за да се успокои на нива около 310-315 лв/тон за фуражната и 340 лв/тон за хлебната в края на октомври.

Графика 3 – Средни добиви от пшеница и царевица в България (кг/дка)

Източник: МЗХГ; * оперативни данни

Пазарът и природата се усмихнаха на българските производители и при царевицата. Сушата в части от Европа засегна силно добивите и при пролетниците. Германия очаква спад в добивите от царевица с внушителните 45-50% на годишна база, Франция – с 14%, Полша – с 16%, Чехия – с 10%, Белгия – с 22%. На този фон, условията в България бяха добри и по оперативни данни на МЗХГ, страната е на път да запише сред най-високите си добиви и производство в исторически план – около 760 кг/дка или с около една пета по-високи, както от миналогодишните, така и от средните за предходните пет кампании. България е сред страните в Европа, наред с Унгария, Румъния, Сърбия и Хърватия и др., които „спасяват положението“.

Въпреки известния баланс, идващ от Югоизточна и Южна Европа, общото производство в ЕС вероятно ще отстъпи с 1-2 млн. т. (2%) от миналогодишното. Докато този спад сам по себе си може да не изглежда впечатляващ, когато към него добавим устойчивия ръст в потреблението, картината става доста по-интересна. Прогнозите са, че водено от активното търсене за фуражи, потреблението в Общността през 2018/19 г. ще нарасне с 6 млн. т. (7-8%). Разтварянето толкова широко на ножицата между вътрешно производство и търсене изправя ЕС пред рекорден в историята внос на суровината – близо 20 млн. т. Дори в сравнително балансиран пазар, България е ключов доставчик в Общността, а сега възможностите за реализация пред родните производители и търговци изглеждат още по-обещаващи.

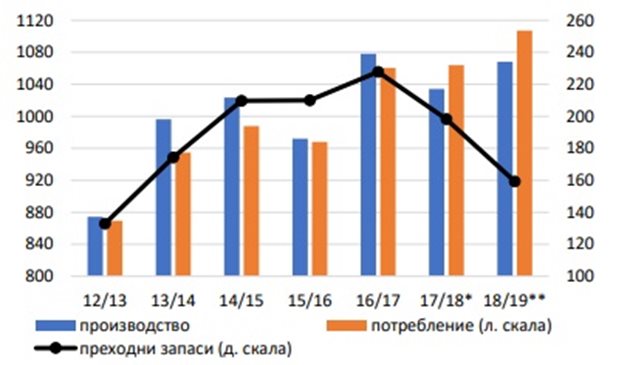

Производството във всички останали ключови пазарни играчи (без Русия) нараства, доближавайки глобалната реколта до рекорда от 2016/17 г. Това, обаче, не успява да постави под натиск цените, поради прогнозите ръстът в световното потребление да изпревари този в производството. Увеличеното търсене се дължи почти изцяло на разрастването на животновъдния сектор в редица части на света. За втора поредна година можем да станем свидетели на значителен спад в глобалните преходни запаси от царевица – с около 40 млн. т. или цели 20% до 160 млн. т. (в добавка на 13% понижение през 2017/18 г.). В абсолютна стойност това са вторите най-ниски запаси за последните седем години. Като дял в глобалното потребление, запасите спадат дори под тези от 2012/13 г. – едва 14%. Това дава основание да се смята, че цените на суровината на този етап са върху стабилна основа.

Графика 4 - Световно производство и потребление на царевица (млн. т.)

Източник: USDA; * предварителни оценки; ** прогнози

На пазара на маслодайни култури облаците изглеждат значително повече. Слабите добиви в България попречиха на стопаните да се възползват от по-ниското производство и по-високите цени в ЕС. Слънчогледът – утвърдил се като втората най-важна култура в структурата на българското селско стопанство, вероятно ще отчете изключително високи добиви и производство, но перспективите пред цената му не изгледат особено добри. Глобалното производство вероятно ще нарасне с 2,4 млн. т. на годишна база, а Украйна отново поема диригентската палка на пазара - с прогноза за ръст в реколтата с 10% до 15 млн. т., доближавайки рекордната 2016/17 г. С 640 хиляди тона повече слънчоглед очаква и Русия. Натискът върху цените се подсилва и от Турция – 250 хил. т. повече. На този фон, спасението за пазара идва отново от много слабата реколта в редица европейски страни, сред които Германия и Франция.

Отправяйки поглед към пазара на зърно и маслодайни семена през 2019 г., следва внимателно да държим под око климатичните условия за есенниците в Европа и Черноморието. Сушата в голяма част от тези региони не само оказа влияние на реколта 2018, но и влоши средата за сеитбата и развитието им. Състоянието им в идните месеци вероятно ще определят и посоката на цените – дали поскъпването ще набере скорост отново или пазарът поне до пролетта е намерил своя баланс.

Животновъдство

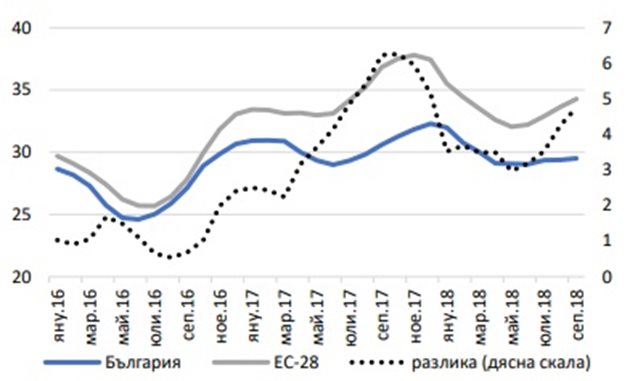

Млекопроизводителите в ЕС и България се радваха на относително стабилен пазар през 2018 г., като цените останаха сходни с миналогодишните. Килограм сурово краве мляко се изкупуваше средно за 57-58 ст. през почти цялата година – с около 20% по-скъпо от разгара на така наречената „млечна криза“ през 2016 г. Преработеното краве мляко за периода януари-август надхвърля 443 хил. т. (данни на МЗХГ), което означава ръст от 12% на годишна база. Част от това увеличение, обаче, се дължи на изсветляване на сектора и продължаващо отпадане на малки полупазарни стопанства с неформални продажби. За същия период, преработеното мляко, различно от кравето се увеличава с 5% до 32-33 хил. тона.

Графика 5 – Средни изкупни цени на сурово краве мляко (евроцента/кг)

Източник: Европейска комисия

През втората половина на годината се засилиха притесненията относно пазарната среда и рентабилността в сектора. Негативните сигнали идват в две основни направления – поскъпване на фуражи и други средства за производство, както и ново глобално свръхпроизводство.

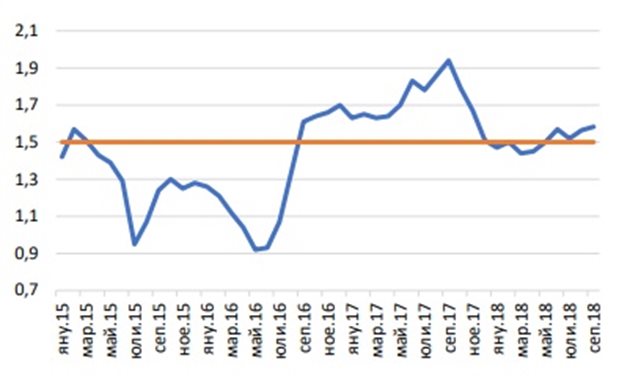

Съотношението между цените на млякото и фуражите (виж графика 6) започна да намалява още в края на 2017 г. и през изминаващата година се задържа трайно около 1,5 - минималната стойност, считана за благоприятна млекопроизводителите. Имайки предвид конюнктурата на зърнените пазари обаче (виж по-горе), фермерите следва да се подготвят за продължаващ натиск върху разходите им. Към това следва да се добави поскъпването на енергоносители, горива, работна ръка и други.

Графика 6 – Съотношение на глобалните ценови индекси на млякото и фуражите

Източник: IFCN. Съотношението практически показва какво количество комбиниран фураж може да се закупи с продажбата на 1 кг. мляко. Колкото по-високо е то, толкова по-атрактивно е интензивното хранене на животните.

Световният пазар на мляко обаче не предполага особена гъвкавост нагоре в цените, която да поеме повишението на разходите. Дори напротив – очакванията са за ръст в производството на краве мляко през тази година и в петте най-големи глобални износители. Количествата в ЕС продължават да растат и прогнозите са те да достигнат 156 млн. т. през 2018 г. – с около 2 млн. т. повече на годишна база. Вместо да остави неефективните ферми да отпаднат по естествен начин от пазара по време на „млечната криза“, Европейската комисия се втурна да ги спасява буквално на всяка цена. Като резултат (съвсем без изненадата), тя просто отложи проблема, производството бързо се възстанови и отново започна да подкопава цените на млякото. Същите действия „на пожар“ предприе и българското министерство. Интервенцията на пазара пък доведе до натрупване на огромни запаси от сухо обезмаслено мляко в Европа, което доведе до срив в цената му, когато покупките неминуемо спряха и количествата трябваше постепенно да бъдат връщани на пазара. Това от своя страна дисбалансира и пазара на масло, от което пострадаха най-много европейските потребители.

Към по-голямо производство през тази година са се запътили и останалите четири най-важни глобални играчи – САЩ, Нова Зеландия, Аржентина и Австралия (тук сушата през последните месеци поставя сериозна неизвестна върху първоначалните оптимистични прогнози), които ще добавят още общо 3 млн. т. към предлагането. Така очакванията са за 1,5-2% ръст в световния добив на мляко за отиващата си 2018 г.

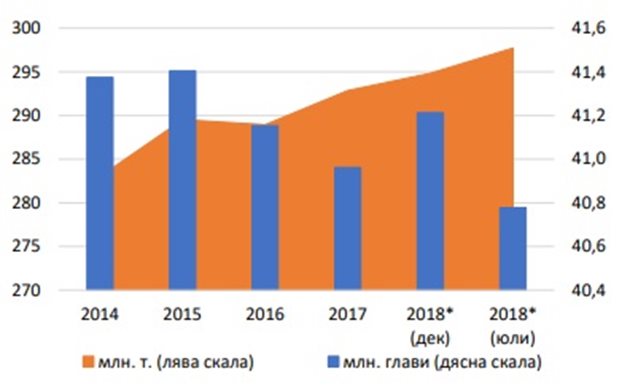

Графика 7 – Произведено мляко и брой млечни крави в Топ5 страни в света

Източник: USDA; * Прогноза

Картината при производството логично насочва вниманието към динамиката в търсенето, а там притеснителни сигнали за цените също не липсват. В Китай – двигателят на глобалното потребление, растежът на търсенето за внос на пълномаслено мляко на прах се забавя. При първоначални прогнози за ръст през тази година от близо 30%, данните за търговията досега индикират едва 6% увеличение до 500 хил. т. Тук е необходимо да припомним, че точно спадът под 350 хил. т. годишно на вноса в Китай бе в основата на срива на цените на млякото по света през 2015-16 г.

За разлика от предходния период на ниски изкупни цени, обаче, този път фермерите са изправени пред риска млякото да поевтинее в условията на значително по-скъпи фуражи (а и не само). Това отново повдига въпроса доколко българските производители успяха да използват двете сравнително благоприятни за тях години и да се подготвят за нови пазарни трусове? Многократно от ИнтелиАгро сме алармирали за сериозното изоставане в производителността на родните ферми (разбира се, положителни примери също има). На този фон, конкуренцията „не спи“ - ръстът в производството на мляко в Топ5 износители идва при продължаващ спад в числеността на стадата. Само за последните четири години средната млечност там нараства с близо 7%, достигайки 7,3 тона. Средната стойност, по данни на МЗХГ, за България е 3,7 тона.

Естествено изниква още един много важен въпрос за цялостната публична политика на ЕС в бранша. Дали, подавайки сламка на всяка ферма в затруднение, Европейската комисия не рискува да потопи целия млечен сектор в Общността?

Пазарът на месо в ЕС и света изглежда е на път да намери своя баланс. Производството на свинско месо в ЕС през 2018 г. нарасна с близо 2% до рекордните 24,1 млн. т. Спадът в цените и търсенето от Китай (ЕС задоволява обикновено над 60% от вноса в страната) през 2017 г. оказа охлаждащо въздействие върху бранша и сви големината на стадата в основните европейски страни-производителки през тази година. Така прогнозите са през следващата 2019 г. производството да остане в рамките на тазгодишното. В същото време активизирането на износа, започнало през тази година, се очаква да продължи и през следващата – ръст от 3%. Основен двигател е отново Китай, където разпространението на африканската чума по свинете забави развитието на местното производство и доведе до прогнозиран ръст от 8% във вноса, както за тази, така и за следващата година.

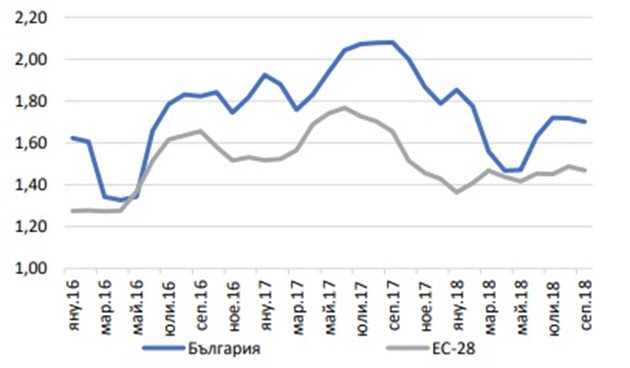

Средните цени на висококачественото трупно свинско месо в ЕС през 2018 г. бяха стабилни – между 1,4 и 1,5 евро/кг. В България те се понижиха с около 30% между септември 2017-а и април 2018-а година, но останаха традиционно по-високи от средноевропейските. Последвалият ръст обаче бе в противовес с поведението на цените в Общността и тенденцията на увеличаване във вътрешното производство, което загатва за възможна негативна корекция в идните месеци. Браншът продължава да привлича инвестиционен интерес, както от настоящи пазарни играчи, така и от външни инвеститори. Наличието на фуражна база и стабилно вътрешно търсене подкрепят растежа, индустриализацията и оптимизацията в отрасъла. По-високата степен на биосигурност в големите индустриални ферми пък спомага и за намаляване на рисковете от разпространение на африканската чума по свинете в България.

Графика 8 – Производство и износ на свинско месо в ЕС (млн. тона)

Източник: USDA; * първоначални оценки; ** прогнози

Графика 9 – Средни цени на свинско трупно месо клас Е (евро/кг)

Източник: Европейска комисия

Глобалното производство на пилешко месо продължава да расте със силни темпове. Очакванията са през 2018 г. то да нарасне с 1,8%, а през следващата година ръстът да надхвърли 2% до рекордните 98 млн. тона. Рекорден добив се прогнозира през 2019 г. в Бразилия и ЕС, а износът от Общността може да нарасне с внушителните 5% до 1,5 млн. тона. Световният пазар е изключително конкурентен, което ще продължи да държи цените достъпни. В същото време, развиващото се търсене засега ги предпазва от резки спадове.

Графика 10 – Производство и износ на пилешко месо в Топ3 износители – Бразилия, САЩ и ЕС

Източник: USDA; * първоначални оценки; ** прогнози

Етерични масла

През 2018 г. България затвърди позицията си на основен производител на етерични масла в света, но стихийният растеж все по-често разкрива множество проблеми и рискове. Признаци за пренасищане на пазара при някои масла се появиха още през миналата година и се задълбочиха през тази. Цената на розовото масло се понижи с близо 40% за две години, което предизвика недоволство сред розопроизводителите и провокира опит за намеса на администрацията с подготвяния Закон за розата. Поевтиняването обаче е следствие от увеличаването на площите, за което принос има именно публичната политика и субсидирането. Само за три години площите с маслодайна роза нараснаха с над една трета, в условията на нишов пазар с ограничено търсене.

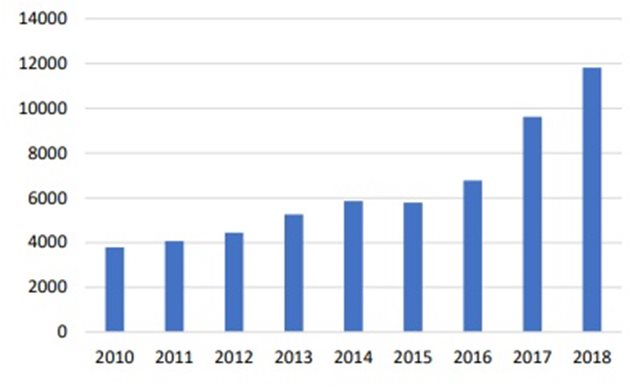

Цените на маслото от синя лайка също се понижиха - с над 30%, а пазарът на маточина буквално замря. Ниските рандемани оставиха производството на лавандулово масло за втора поредна година далеч от потенциала си, което повиши осезаемо цената му. Само за три години площите с лавандула нараснаха повече от два пъти, доближавайки 12 хиляди ха, което може да постави цената на маслото под сериозен натиск още през следващата година (при нормални условия по време на кампанията). Другите малотонажни масла са още по уязвими към бързото нарастване на площите, а мнозинството от производителите имат проблеми с технологията на създаване и отглеждане на насажденията, а по-късно и с преработката и съхранението на маслата.

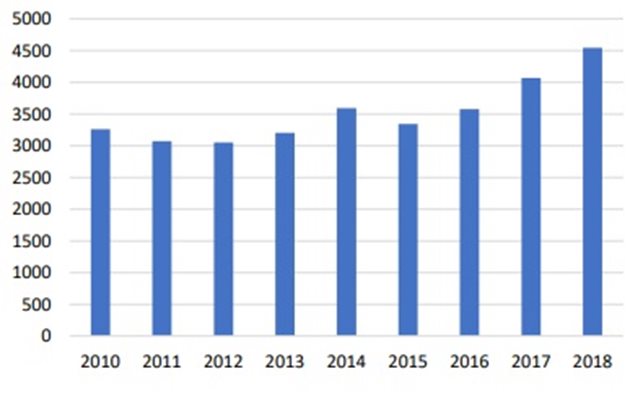

Графика 11 – Площи с маслодайна роза в България (ха)

Графика 12 – Площи с лавандула в България (ха)

Източник: ДФЗ

Плодове и зеленчуци

Признаци, че недалновидното субсидиране – приоритет по ПРСР и обвързана подкрепа с широк обхват и занижени критерии, води до пазарни дисбаланси, очаквано се появиха вече и при производството на редица плодове. Само за три години площите с череши в България се увеличиха с около 30%, което в сезони с добри добиви, като изминалия, води до наводняване на скромния вътрешен пазар и спад в цените. Подобна е и картината при сливите, ядките и др. В същото време, производството продължава да е разпокъсано, сортовата структура – твърде разнообразна и неадекватна на търсенето, а сертифицирането по международни стандарти – табу, което затваря врата за реализация на платежоспособни външни пазари. Добра реколта се очертава за втора поредна година при ябълките, но за разлика от предходната кампания, през тази това е съпроводено с много високи резултати във водещите европейски производители и значителен спад в цените в целия континент.

За огромно съжаление, отрасълът, който по дефиниция може да осигури висока доходност на стопаните – зеленчукопроизводството, остава за поредна година обвит в гъсти облаци и с отделни проблясъци. Като че ли единственото, с което ще бъде запомнена 2018 г. за бранша са много по-високите цени на щанда. Докато в началото на лятото лошите метеорологични условия засегнаха част от производителите, то през следващите седмици поскъпването не бе в отражение нито на официалните данни за добивите, нито на новините за силна реколта в голяма част от Южна Европа.

Сухото време доведе до рязък скок в цените на картофите в цяла Европа, след като добивите във всички ключови производители бяха засегнати – спад в Германия с 25% на годишна база, във Франция – със 7%, в Белгия – с 19%, в Нидерландия – с 14%, в Полша – с 18% и т.н.

Коментари