В края на миналата седмица цените на зърнените пазари бяха без особена промяна. Спад имаше само на фуражното зърно и ечемика.

В началото на седмицата, доларът укрепна спрямо еврото, а ръстът в цените на петрола се забави до нивото на съпротивление 50 $/барел.

Сближените цени на палмата и нефта оказват слабо влияние на рапицата. Европейското производство няма да надвиши 20 млн. тона.

На международната арена, за отбелязване е износът на 261 000 тона соя с американски произход в неизвестна посока. Тунис внесе 50 000 тона твърда пшеница с неизвестен произход.

В САЩ пазарите останаха стабилни

- в Чикаго в края на изминалата седмица незначително спаднаха цените на продуктите от соевия комплекс.

Фондовете купиха 7 000 контракта царевица и 500 пшеница. Продадоха 3 000 контратка соя.

Пазарите си остават тежки от другата страна на Атлантика - стигнаха до ниво 3.20 $/бушел за царевицата и 4.20 $/бушел за пшеницата, което не е печелившо за производителите, и може да се ограничи потенциалът за спад в краткосрочна перспектива.

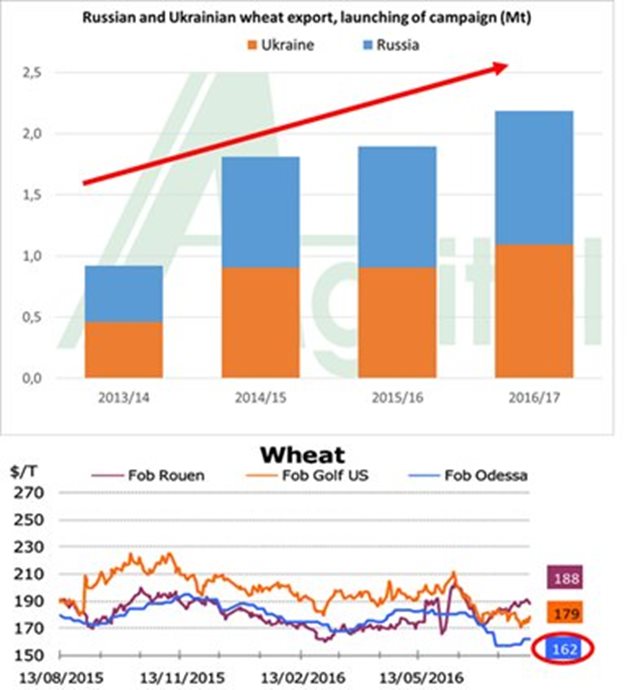

Русия бие зърнени рекорди

В края на седмицата новините от Русия са, че там са събрали реколта от 77 млн. т зърно. Кампанията се проведе с по-бързи темпове от миналата година.

По пшенице, Повече от 53 млн. тона пшеница е със средни добиви коите са +12% по-добри от 2015 година. 12.6 млн. хектара остават неприбрани в източната част на страната. Ако реколтата в тези региони е близка до средната (1.5 т/ха), възможно е да се постигнат 72 млн. т от последната прогноза на USDA.

У нас в сравнение със същия период на 2015 г., при пшеницата и маслодайната рапица има увеличение

както на реколтираните площи, така и на средния добив, в резултат на което производството нараства съответно с 14,2% - до 5 322,6 хил. тона и с 20%, до 492,7 хил. тона. При продукцията от ечемик се наблюдава по-слабо увеличение на годишна база - с около 2%, до 717,6 хил. тона, като намалението на реколтираните площи е компенсирано от повишение на средния добив.

Коментари