Алма Давидова

Жътвата на слънчогледа на свой ред предизвика засиления интерес на пазарните участници.

Прогнозата на експертите от миналия сезон, че спадът в цените ще провокира преработката в масло и шрот и отглеждане на високоолеинови сортове, се оказа вярна.

А производителите на олио се радват на добри печалби, тъй като има перспективи на пазарите в Западна Европа и Близкия Изток, където палмовото масло се замества със слънчогледово.

Експертите от Еврокомисията също предвиждат вътрешното потребление на слънчоглед в Съюза през следващата пазарна година да достигне 10,7 млн. тона - със 7,1% повече на годишна база, поради увеличение на преработката в слънчогледово масло със 7,5%.

Като цяло реколтите стават все по-добри, но това вече не е достатъчно. Печалбата следва онези, които бързо напипват пулса на пазарите.

У нас вече се създадоха доста фабрики за белене на слънчоглед и за олио.

Добрата новина е, че голяма част от продукцията ни се преработва в страната

съобщава председателят на Националната асоциация на зърнопроизводителите (НАЗ) Костадин Костадинов.

Ако създадените у нас фабрики за белене на слънчоглед и олио заработят и пазарите им са добри, дори цялото производство може да остава за преработване в страната, твърди той.

Другото характерно за тази година е, че се засяха много олеинови хибриди.

От миналата година с решение на Европейския парламент има ограничаване на използването и забрана от следващата година на палмовите масла. Самото олеиново масло е алтернатива на палмовото. Търсим варианти да подобрим производството и за пазарите навън, коментира Костадинов.

Данните на земеделското ни министерство също определено показват засилено търсене за преработка. През този сезон се запазва предлагането, а износът пада за сметка на увеличеното търсене от страна на индустрията.

Така, освен в един от лидерите в експорта на слънчоглед в световен мащаб (заедно с Румъния), в годините след присъединяването към ЕС България се превръща и във важен износител на слънчогледово масло.

Известно е, че страната ни е световен лидер в износа на белен слънчоглед. А Черноморският регион е сърцето на глобалното производство и търговия с черното семе.

Общото производство на маслодайни култури в света е възходящо в количествено отношение през последните години.

България и Румъния имат съществен дял в производството и износа не само в регионален, но и в световен план. Големите лидери са Украйна и Русия, които обаче изнасят основно масло и шрот. На този фон България е вторият най-голям износител на слънчогледови семена след Румъния.

Слънчогледът е водещата маслодайна култура у нас. А делът на страната ни в общото производство на маслодайни култури в Европейския съюз е 7% - конкретно за слънчогледа е 20%.

Противоречив старт

Информацията при старта на подранилата жътва на слънчогледа показва попарени надежди от засушаването в някои райони и добро състояние на културата в други.

Спрямо миналата година добивите от слънчогледа на места са определено по-ниски, като това ще се отрази и на цялостния среден добив в страната, коментира Костадин Костадинов. Той предполага, че по-ниските добиви на места, вероятно ще се отразят и на общата реколта.

Друг проблем за родното производство, според него е, че Турция е вдигнала митото с 20-27% на стоките от слънчогледово семе, които влизат в страната до 1 февруари, и това ще затрудни нашия износ. Прибирането на реколтата от слънчоглед в Добричко например започна при среден добив от 278 кг/дка. съобщават от Областната дирекция “Земеделие”.

Най-висок е средният добив в землището на Каварна - 290 кг/дка, а най-слаба е реколтата в община Шабла, където се добива по 191 кг семе от декар.

През миналата стопанска година маслодайната реколта в региона достигна 217 822 тона при среден добив 301 килограма,

В Добруджа фактор отново е засушаването, твърди и Радостина Жекова от Добруджанския съюз на зърнопроизводителите. През тази година общите площи с маслодайната култура в областта са 717 хил. дка.

Според Жекова в района на Каварна, Шабла и Дуранкулак през последните месеци не е имало кой знае колко дъжд и прогнозите там са за 200 кг/дка.

В другите общини слънчогледът се развива по-добре и вероятно ще достигне 350 кг/дка.

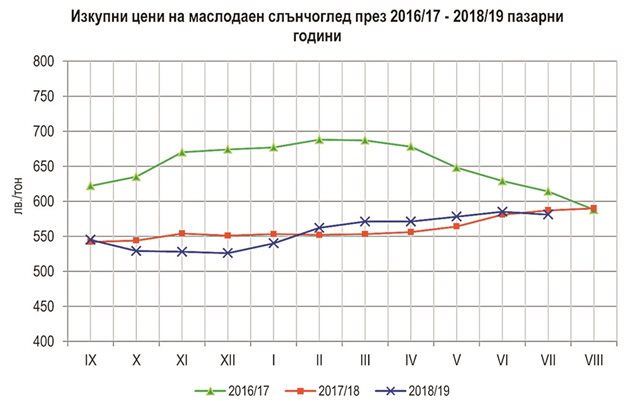

Първите оферти за изкупуване на черното семе в региона са по-ниски спрямо година по-рано. То започва да се търгува на 520 лв./тон, докато през 2018 г. цената е била - 620 лв./тон, припомня Жекова.

Очакванията са реколтата от слънчоглед тази година да бъде на миналогодишното ниво - средно от 250 до 350 кг/дка в различните райони на страната, прогнозира селекционерът Галин Георгиев от Добруджанския земеделски институт.

Главен фактор - засушаването

В някои региони,/като Ямболско и Пловдивско/, заради засушаването добивите падат, а фермери се оплакват и от по-ниски цени.

"Спекулира се с това, че много колеги нямат място и се чудят къде и как да прибират реколтата - изкупната цена пада на 525 лв./тон. Принуждават се да продават на по-ниски цени", коментира Стоян Александров от НАЗ.

В същото време информацията от НАЗ е, че цената на пристанището се е вдигнала с 15 лв./тон - 565 лв./тон.

Обикновено разходите за транспорт са 15 лв., което означава, че от място слънчогледът трябва да бъде поне 550 лв./тон, коментира фермерът.

Според него районите, където е паднал повече дъжд, са по-добре: “Например при колегите от Сливен влагата на 20 см дълбочина беше 60%. Това означава, че при тях всичко върви нормално.”

Прогноза за цените

През настоящата 2018/19 пазарна година изкупните цени на маслодайния слънчоглед в страната като цяло са близки до нивата отпреди една година. Средно за единадесетте месеца на сезона изкупната цена на слънчогледа е 556 лв./тон - с незначителните 0,3% по-ниска на годишна база, отбелязват експертите от МЗХГ.

През следващите месеци може да се очаква цените на слънчогледа на международните пазари, в това число и в България, да бъдат поддържани от очакванията за по-ниско световно производство ,през новия сезон. Все пак по-същественото увеличение на цените ще бъде ограничено от натрупаните през последните години запаси от слънчоглед в някои големи световни производители като Аржентина, Русия и ЕС, коментират експертите от земеделското министерство

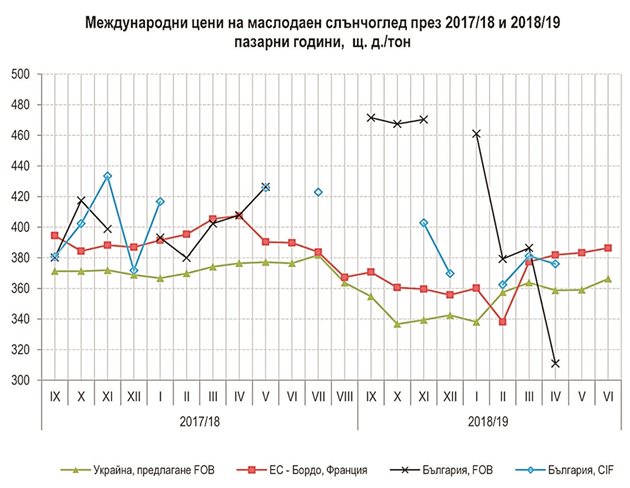

Износни цени на български слънчоглед и международни

Средно за първите десет месеца на пазарната 2018/19 година,експортните цени на маслодайния слънчоглед, FOB Украйна и FOB Бордо, Франция са съответно с около 6% и 7% по-ниски на годишна база, показват данните на МЗХ.

И при двата вида котировки, обаче, се наблюдава известно повишение през последните няколко месеца.

Към юни 2019 г. експортната цена в Украйна достига 366 щ.д./тон, а тази във Франция -386 щ.д./тон, като намалението на годишна база се свива до 2,7% и 0,9%.

От началото на текущия пазарен сезон експортната цена на маслодайния слънчоглед, FOB българско черноморско пристанище, като цяло отбелязва понижение от 472 щ.д./тон през септември 2018 г. до 311 щ.д./тон през април 2019 г.

През декември 2018 г. е регистрирана чувствително по-висока цена, която обаче е за незначително количество от около 240 тона и няма да повлияе на средната цена за годината.

Изключвайки декемврийската котировка, средната експортна цена FOB от България за периода е 421 щ.д./тон - с около 6% по-висока на годишна база, като се отнася за значително по-малък износ в количествено отношение.

През месеците ноември и декември 2018 г., както и през периода февруари-април 2019 г. е регистриран по-съществен износ на български слънчоглед при условия на доставка CIF, на конкурентни на международнитецени,в границите от 362 щ. д./тон до 403 щ. д./тон.

Внос-износ

Отчитайки увеличеното търсене за преработка в страната и данните за намаление на износа за първите седем месеца на сезона, общият износ на слънчоглед през 2018/19 година се очаква да бъде под миналогодишния - около 900 хил.тона (-10%).

Прогнозата е за запазване на предлагането и намаление на износа е за сметка на увеличение на преработката

Данните за периода септември 2018 г. април 2019 година отчитат близо двукратен ръст на вноса на слънчоглед на годишна база, до 258 хил. тона(включително обелен слънчоглед в еквивалент на небелен), основно поради по-ниското производство и растящите нужди на преработвателната промишленост

Поради наличието на сравнително големи количества на вътрешния пазар, общият внос за годината се прогнозира на ниво от около 300 хил. т, при 222 хил. т през предходния сезон.

Общото потребление на слънчоглед през 2018/19 година се оценява на 2229 хил. тона - без съществена промяна на годишна база. Въз основа на наличните данни за засетите площи, употребата на слънчоглед за семена за реколта `2019 се изчислява на около 4 хил. тона.

Спад в площите, растеж в добивите

Прогнозите на Съвместния изследователски център към ЕК сочат увеличение на средния добив от маслодайната култура в България с около 6,5% спрямо предходната година - до 260 кг/дка.

Производството на слънчоглед от реколта `2019 се очаква да надхвърли миналогодишното, като възлезе на около 2 -2,1 млн. тона прогнозират експертите от МЗХ.

Това количество е напълно достатъчно за задоволяване на вътрешните потребности на страната, които през последните няколко години се движат в рамките на 1,1 - 1,3 млн. тона годишно.

По данни на отдел "Агростатистика" на МЗХГ, през 2018 г. в страната са произведени 1927 хил. тона слънчоглед - с 6,3% под нивото от предходната година.

Реколтираните площи са с около 12% по-малко на годишна база, в резултат от пренасочване на част от производителите към отглеждане на силно търсените за износ и за нуждите на индустрията пшеница и царевица.

Намалението на площите е частично компенсирано от повишение на средния добив с близо 7%.

ТОП 5 ПРИЧИНИ ДА ОТГЛЕЖДАТЕ СЛЪНЧОГЛЕД

1. Слънчогледът има отлична възвръщаемост на инвестициите.

2. По-ниски са разходите - тази култура може да увеличи съдържанието на хранителни вещества в почвата, в сравнение с по-плитко вкоренените култури.

3. Сеитбообращението намалява болестите, насекомите и резистентността към хербициди, чрез включване на слънчоглед в ротацията.

4. Ограничена влажност. В сухи условия дълбоко вкоренените слънчогледи, често превъзхождат други култури.

5. Растението е много добро за почвата. Кореновата му система повишава органичното ѝ съдържание и капацитета ѝ за задържане на вода.

Прогнозират свиване на световните запаси

По прогнозни данни на Департамента по земеделие на САЩ (USDA) световното производство на слънчоглед през 2019/20 година се очаква да е 50,5млн. тона - с 1,9% по-малко спрямо предходната година, главно заради намаление в Русия (с 5,6%, до 12млн. тона) и Украйна (с 1,3%, до 14,8 млн. тона).

В Украйна производството на слънчоглед е нараснало двойно през последното десетилетие, стимулирано от търсенето за преработка на вътрешния пазар. За втора поредна година обаче се прогнозира известно намаление на площите, което вероятно ще е частично компенсирано от по-висок среден добив.

Производството в ЕС се прогнозира на ниво от 9,75 млн. тона, с 50 хил. тона повече на годишна база.

В резултат на по-високите преходни наличности, при общото предлагане на слънчоглед през сезон 2019/20 в глобален мащаб се предвижда по-слабо годишно понижение отколкото при производството - с 1,1%, до 56,1 млн. тона.

Последните прогнози на USDA сочат относително запазване на световното вътрешно потребление на слънчоглед през 2019/20 на ниво от около 51 млн. тона.

Средно за първите десет месеца на пазарната 2018/19 година експортните цени на маслодайния слънчоглед, FOB Украйна и FOB Бордо - Франция са съответно с около 6% и 7% по-ниски на годишна база. И при двата вида котировки, обаче, се наблюдава известно повишение през последните няколко месеца.

Към м. юни 2019 г. експортната цена в Украйна достига 366 щ. д./тон, а тази във Франция - 386 щ. д./тон, като намалението на годишна база се свива до респективно 2,7% и 0,9%.

Европейският съюз, Русия и Украйна формират над 70% от общото производство на слънчоглед в света, като количествата остават основно за задоволяване на вътрешното търсене.

Очаква се леко увеличение на потреблението в ЕС и Русия, до респективно 10 млн. тона и 12,4 млн. тона и намаление на това в Украйна до малко под 14,7 млн. тона.

Глобалният експорт на слънчоглед през следващата пазарна година се прогнозира да нарасне с 0,9%. Най-съществен ръст се предвижда при доставките в ЕС (с 9,1% - до 600 хил. тона).

При малко по-ниско предлагане и относително запазване на потреблението световните запаси от слънчоглед в края на 2019/20 се очаква да се свият до 2,6 млн. тона - с 20% по-малко спрямо година по-рано, като най-значителен спад се очаква в Русия и ЕС.

Европейският съюз, Русия и Украйна формират над 70% от общото производство на слънчоглед в света, като количествата остават основно за задоволяване на вътрешното търсене.

Очаква се леко увеличение на потреблението в ЕС и Русия, до - 10 млн. тона и 12,4 млн. тона и намаление на това в Украйна до малко под 14,7 млн. тона.

При очаквано леко намаление на износа за трети страни с 1,1%, общото потребление на слънчоглед в ЕС се прогнозира да надхвърли с 6,7% нивото от предходната година -до 11,2 млн. тона.

В резултат от малко по-бързия темп на нарастване на потреблението спрямо този при предлагането, наличностите от слънчоглед в ЕС в края на 2019/20 година се очаква да се свият със 7,4% на годишна база - до 825 хил. тона

Коментари