Анализаторите очакват пик през декември

Алма Давидова

През този сезон ще е в сила равенството висока цена = слаба реколта. Печелят онези фермери, които са имали късмета да се измъкнат от хватката на климатичните промени.

Международното търсене остава силно и дори вече са регистрирани сделки за продукцията през 2021 г.

А ситуацията у нас по отношение на реколтата е крайно разнородна: много области, включително и Добруджа, пострадаха главно от сушата и липсата на напояване. Докато други, като Монтана, Търново, Видин, Плевен, Велико Търново и Ловеч имаха високи добиви от над 500 кг/дка.

Оказва се, че COVID 19 e по-малка заплаха за агросектора ни, в сравнение с климатичните промени. Поне стана ясно че доставките няма да подлежат на локдаун и следователно не може да са причина за промяна в цените на зърното - няма да има логистични пречки.

Сезон 2020/21 се очертава да е необичаен,

непредвидим,динамичен и белязан от няколко съществени явления: спад в производството на зърно не само у нас, но и в страните от ЕС и Черноморския регион, поради неблагоприятните климатични условия и в същото време голямо търсене от основните вносители и най-вече от Китай.

Всичко това рисува графика с ръст на цените на зърното, от което

най-много могат да спечелят зърнопроизводителите

които са складирали наличности в силози и очакват пиковите, според анализаторите, цени - през декември 2020.

И наистина миналата седмица декемврийските фючърси на пшеницата на борсата в Чикаго достигнаха триседмичен максимум. Тези на меката зимна пшеница CBOT достигнаха до $224,59 за тон,а на твърдата зимна пшеница KCBT в Канзас-Сити - до $206,13 за тон. Декемврийските фючърси на фуражната пшеница MGE в Минеаполис паднаха до $202,36.

Показателно е и че търговците в Украйна започват да правят първите индивидуални ценови предложения за пшеница от реколтата през 2021 г. Анализатори от Киев съобщават, че офертната цена е около 215 долара за тон при условия CPT-Одеса.

Такъв ръст на цените не е наблюдаван от 2016 г.

насам. Несъмнено тези нива трябва да накарат производителите в Черноморския регион да продадат част от реколтата през 2021 г. на фона на рекордни площи от зимни култури в Русия.

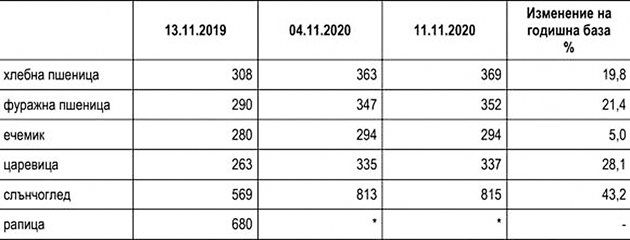

У нас годишното повишение в цените на пшеницата е между 19,8% и 28,1%.

В подкръг "Зърно" на Софийска стокова борса АД (ССБ) през изминалата седмица за хлебна пшеница имаше само котировки продава на 400 лв./т, фуражната се търси високо - от 380 до 400 лв./т, продавачите котират 430 лв./тон.

Така или иначе цените на нашата борса са подвластни на движението на международните.

Но истински рекордьор на сезона по ръст на цените е слънчогледът и целият маслен комплекс начело със слънчогледовото олио.

У нас слънчогледът се търгува с 43,2% по-скъпо,

отколкото по същото време на миналата година. А на ССБ, за търсенето от място цените са нагоре - от 750 до 780 лв./т, продавачите обявяват 800-830 лв./тон.

По последни данни производството му у нас се е свило на годишна база с 9,7%, а износът му пада почти наполовина.

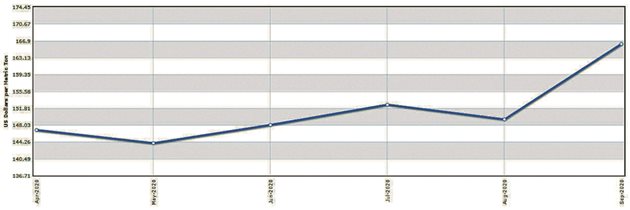

Показателна е и ситуацията с черното семе в Украйна След покачването на цените на палмовото масло и тези на слънчогледовото също продължават да растат и достигат около 1100 долара за тон при FOB Одеса.

Цените на слънчогледовото масло за реколта 2020 са се повишили с над 50% от средата на лятото. Цените на слънчогледовия шрот също непрекъснато се увеличават: при условия FOB Одеса те са 315 долара за тон, което е с 40% повече от 1 юли.

Поради намаляването на доставките и нуждите на преработвателите, които трябва да поддържат обеми през останалата част от сезона,

слънчогледовите семена

продължават да поскъпват, добавяйки $ 50 на тон

през последните 10 дни, и сега възлизат на над $ 650 на тон (с включен ДДС) в CPT пристанище. Много производители задържат продажбите си и чакат пазарът да достигне 20 000 UAH/тон.

На Парижката борса (MАTIF) миналата седмица котировките на декемврийските и януарските контракти на закритите търгове бяха: слънчоглед (ФОБ Сен Назар) - 356,79 долара/т - плюс 0,44%.

Експертите обясняват този бум в цените на черното семе и с това, че на ниво ЕС бяха въведени ограничения за използване на палмовите масла. И затова като алтернатива се ползват олеиновите масла и слънчогледа.

Царевицата също е заела интересна поциция

през този сезон и се очаква да поддържа добра цена. Единствено по-слабото потребление на етанол ограничава донякъде растежа й.

Като ключови фактори при ценообразуването на царевицата сега експертите посочват неблагоприятното време в Южна Америка и китайският внос.

Реколтата от царевица в Югоизточна Европа и Франция е плачевна. Миналата година, по оценки на Coceral, в ЕС тя достига 65,3 млн. тона. Тази година оценките продължават неотклонно да падат. Главните виновници за спада в производството в Европа са преди всичко Румъния, България и Франция. В Румъния ситуацията е крайно тежка. Заради сушата реколтата от царевица пада с около 40% - от 17 млн. тона миналата година до по-малко от 10 млн тона.

Добивите от царевицата във Франция са паднали до 8,43 т/ха.

В България, независимо от рекордните посевни площи реколтата се оценява от Strategie Grains на 3,3 млн тона от 584 хил. ха.

Произвели сме с 3,9% по-малко от тази култура на годишна база. Но пък до момента, износът на царевица през порт Варна надхвърля с 23,7% миналогодишния. В сравнение със същия период на миналата година тя е поскъпнала с 29,6 %.

Рапицата също поддържа цените си на високи нива

На Чикагската стокова борса ( CBOT ) миналата седмица котировките за фючърсни договори с доставка през декември, януари бяха: рапица (ICE, януари 2021 г.) - 576,80 USD/тон.

Според прогноза на Oil World, през втората половина на сезона вносът на рапица в ЕС ще достигне рекордните 3,1 - 3,2 млн. тона. Това ще се случи на фона на ограничено предлагане на рапица в ЕС и намаляване вноса от Украйна през първата половина на 2020/21.

КАКВА Е ПЕРСПЕКТИВАТА

Средносрочните предвиждания на САРА до 2025г. за 5-те основни зърнени и маслодайни култури в България показват стабилни перспективи.

След 2015 г. настъпи известно намаление на общите площи, които почти бяха достигнали 3 млн.ха. В момента те са около 2,8 млн.ха и се очаква да бъдат около и над тези нива, но ще зависят все повече от въздействието на Зелената сделка на ЕС.

Увеличение на площите се очаква да има при царевицата, която да достигне между 500-600 хил.ха (450 хил.ха в последните години) и при пшеницата - до 1,25 млн.ха (1,2 млн.ха сега).

Предвижданията на САРА за царевицата за периода 2021-2025 г. са за добив около 6,85 т/ха и производство достигащо 3,8 млн.т., приблизително 3% под това от изминалата година.

Износните обеми се изчисляват на над 2,3 млн. тона, което е с около 4% надолу на годишна база.

Добивите ще продължат да нарастват.Средните добиви се оценяват да бъдат с 8% по-високи в периода 2021-2025 г. отколкото за 2016-2020 г.

Това увеличение ще доведе до ръст в производството, което средно за периода 2021-2025 г при пшеницата ще е 6 млн.т., докато при царевицата се оценява на 3,8 млн.т.

Средните изкупни цени в средносрочна перспектива ще бъдат по-високи от тези в периода 2016-2020 г. Причините се отдават на растящото световно потребление, производствени разходи и макроикономическата глобална финансова политика.

Източник: данни на САПИ ЕООД (средноседмични цени), обработени от МЗХГ

Коментари