Анализатори препоръчват: слънчогледа задръжте до зимата, а царевицата пласирайте през март

Алма Давидова

Както винаги, след като реколтата вече е прибрана, възниква един от най-важните въпроси за фермерите: Кога мога да продам произведеното с най-добра печалба?

Категоричен отговор не може да има, но пазарът дава важни индикации, а анализаторите - своите прогнози и препоръки.

Като цяло цените на 5-те най-важни култури - пшеница, царевица, ечемик, слънчоглед и рапица през този агросезон са по-ниски от преди година. Основно това важи за пшеницата и ечемика, коментират експертите от CAPA. Причината е много добрата световна реколта, включително и в Черноморския регион. Очакванията са в следващите месеци да има постепенен ръст, поради разходите за съхранение.

В края на октомври, 2019 г., FOB цената за хлебна пшеница в Черноморския район се движи около 207 US$/т, за ечемика - 185 US$/т, а за фуражната пшеница - 195 US$/т. FOB цената за царевица от Украйна през септември е около 165 US$/т.

Цените на месечна база отбелязаха чувствително увеличение което при пшеницата е около 11% - дължи се на голямото световно търсене.

А FOB цената на слънчогледовото семе от Украйна през октомври продължи да пада до 320 US$/тон.

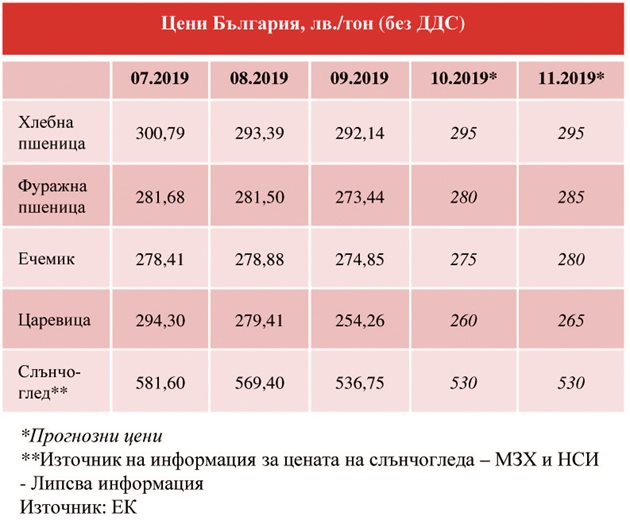

У нас пшеницата и ечемикът се търгуват в рамките на 9,7% - 13,5% по-евтино, отколкото по същото време на миналата година. При царевицата е налице минимално понижение на цената на годишна база (с 0,4%), а единствено слънчогледът е поскъпнал - с 3%, показват данните на земеделското министерство.

В същото време експертите коментират, че възможностите за ръст в цените на зърнените и маслодайни култури в следващите месеци не са големи. Очаква се Австралия да прибере с 10% повече пшеница след 2 месеца, но и за пръв път от много години тя внася зърно.

Пшеница

Основната причина за спада в световните цени на пшеницата през 2019/20 стопанска година e нейното рекордното производство и високото ниво на запасите, обясняват експерти от ProAgro Group.

А според оценката от октомври на американското земеделско министерство USDA, световната продукция на пшеница е 765,2 млн. тона спрямо 730,5 млн. тона миналата година, а световните запаси - 287,8 млн. тона, съответно 277,7 тона.

Що се отнася до Черноморския регион в Украйна производството на пшеница се е увеличило с 3,5 млн. тона, в сравнение с миналата година.

В резултат на това експортните цени на базата на FOB черноморско зърно към 20 октомври 2019 г. паднаха до 195-205 долара за 1 тон зърно, в зависимост от показателите за качество, срещу $ 220-235 миналата година.

Съветникът на президента на Украинската асоциация по зърнените култури Елена Нероба добавя, че цените на пшеницата стимулират доста висок процент износ - повече от половината от годишния потенциал е продаден през първите месеци на сезона.

Друг фактор е бавният износ от Руската федерация, където сега вътрешните цени понякога са по-високи от експортните.

Офертите от страните от MENA /Близкия изток/ и необходимостта да се осигуряват обеми за тях също добавят стрес. Намаляването на производството в Аржентина, Казахстан, Канада, Австралия също се усеща - казва експертът.

Според Agritel, украинските фермери са произвели 28 млн. тона пшеница през този сезон, така че износът се предвижда да е 20 млн. тона.

Но въпреки това пазарът на пшеница прекъсва тенденцията за спад и се насочва към стабилен растеж въпреки че цените на зърното все още продължават да са по-ниски от миналата година, коментират от Agritel.

Ако преди месец спредът между цените на хлебната пшеница е 11,5% (база CPT Одеса) между настоящата и миналата година възлиза на $ 27 / т, то днес той вече е спаднал до $ 18 / т и има допълнителен потенциал за намаляване. Украйна вече е изнесла повече от 10 млн. тона пшеница, тоест половината от нейния потенциал за износ през 2019/20 стопанска година.

Високи темпове на износ на зърно се наблюдават и в Русия.

Търсенето на черноморската пшеница на световния пазар като цяло остава стабилно, но износителите вече имат проблеми с образуването на партиди поради нежеланието на производителите да продават зърно в очакване на по-добри цени. Обективно предлагането на пшеница в Черноморския регион през следващите месеци само ще намалява.

Неслучайно цените на зърното сезонно показват ръст от октомври

За по-добра цена е логично да изчакате, докато пшеницата се продаде до зимата, съветват експертите от Агрител, но не отричат че и в момента е изгодно да се сключват сделки.

Царевица

Новият маркетинг сезон на пазара за царевица в Черноморския регион също започна с ниски цени: $ 147 / тон, в сравнение с миналогодишните $ 164 / тон на базата на CPT Одеса.

Производството на царевица в Украйна и по света се прогнозира на високо ниво. Следователно цените са притиснати от високите добиви и фактът, че все още излиза реколта.

Поради изобилието от предлагане на зърно в Черноморския регион, вносителите действително спряха покупките си в края на лятото - началото на есента в очакване на спад в цените. Търговците изчакваха на дълги позиции и бяха принудени драстично да намалят изкупните си цени за производителите, коментират експертите.

Сега износът се възражда и в близко бъдеще можем да очакваме бавно увеличение на цените.

В същото време анализаторите съветват да се следи отблизо американския пазар, тъй като ранната зима в САЩ може да навреди на реколтата от тази култура, а в Южна Америка сушата ще намали бъдещия потенциал.

Предлагането на царевица от четирите основни страни износителки (САЩ, Аржентина, Бразилия и Украйна) ще спадне леко, в сравнение с миналата година. Но все пак си остава на високо ниво.

Ако добавим към това увеличение на доставките на пшеница и ечемик през настоящия сезон, става ясно защо пазарът на зърно получи по-малко подкрепа в началото на сезона.

Въпреки това сега цените на царевицата в украинските пристанища вече са малко по-високи от миналата година.

Според анализатори на Agritel пазарът вече е преминал фазата на "ценовото дъно", въпреки че няма кой знае какъв значителен потенциал за растеж в средносрочен план

Перспективите за украинското производство сега изглеждат под първоначалните прогнози (пазарните прогнози варират от 32,5 до 36 млн. тона) на фона на спадащите добиви в някои райони на страната.

Независимо от това, слабото търсене на внос на украинско зърно не стимулира по-нататъшното увеличение на цените.

Търсенето на царевица ще играе ролята на определящ фактор в динамиката на цените.

Европейските страни, през този сезон намаляват вноса на царевица с 3-6 млн. тона на фона на възстановяването на производството на пшеница и ечемик.

Пазарът на царевица обикновено достига своя сезонен максимум през март, преди излизането на реколтата в Аржентина. Този период изглежда подходящ за продажби, коментират експертите, но се затрудняват да оценят потенциала за повишаване на цените дотогава.

Няма вълшебни периоди за продажба на зърно коментира анализаторът Мария Колесник: Струва си да разнообразите стратегията и механизмите си за продажби във времето. Например, тези, които продадоха част от реколтата на царевица по форуърдни договори през юни тази година, сега имат най-добра печалба.

Обикновено, добавя тя, цената на царевицата започва да се повишава в края на ноември - началото на декември, а ценовите тенденции през втората половина на зимата са свързани преди всичко със ситуацията в страните производители на Южното полукълбо. Пролетните цени, напротив, са симбиоза между състоянието на зимните култури и прогнозата за засетите площи под пролетните култури, коментира експертът.

Слънчоглед

Тази година рекорден е добивът на слънчоглед и в Украйна и в Русия.

На световния пазар прогнозата е за нарастващо търсене от Азия. Анализаторите очакват да нараства конкуренцията на този пазар.

Прогнозата е слънчогледът да получи подкрепа, поради покачването цената на соята, а също и на маслото и брашното - отбелязват експертите.

Цените на слънчогледа са зависими и от цените на слънчогледовото масло на световните пазари.

В Украйна например почти целия слънчоглед, независимо от реколтата и нейните обеми, се преработва в масло, а то се изнася .

Най-добри условия за продажба на слънчоглед, според анализаторите, вероятно ще има през декември-март.

ТЪРГОВИЯ И РЕКОЛТА У НАС

Темпът на износ на пшеница от началото на новата пазарна година е с около 11% по-малък, отколкото през същия период на предходната.

Това се обяснява с по-малкото прибрано зърно, което по оценки на САРА е около 5,7 млн.т.

Износът за тази година се прогнозира да е 4 млн.т, а до момента е изнесено около 35% от това количество.

Износът на рапица от началото на годината е с 20% под експортираното за същия период на предходната година. По данни на САРА износът за 2019/20 г. ще достигне около 390 хил.т.

Вносът на рапично семе се предвижда да достигне 35 хил.т. По оценки на САРА, производството на царевица за 2019/20 се очаква да достигне 3,2 млн.т. Износът за цялата пазарна година се изчислява на 1,8 млн.т. До момента са експортирани около 0,45 млн.т.

Производството на слънчоглед за 2019/20 година се оценява на 1,7 млн.тона. Износът на слънчогледово семе се предвижда да варира около 600 хил.т, като до края на октомври са изнесени 113 хил.т.

Коментари