Никола Василев

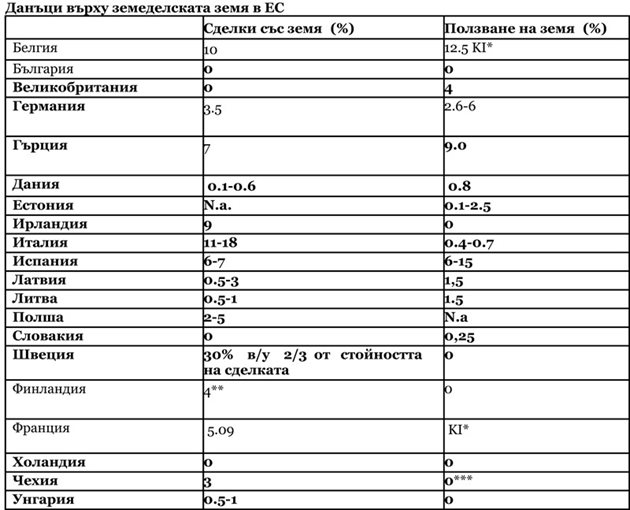

В ЕС няма общи правила за облагане на земята, тъй като данъчната политика е право на всяка от страните членки.

Като правило собствеността върху земеделската земя не се облага и нивата са много ниски спрямо останалите налози, но за друго.

В 28-те членки има основно два вида данъци върху обработваемата земя

Първият е свързан със сделките, извършвани с нея - покупка, продажба, унаследяване. Те са за сметка на новия собственик и се начисляват еднократно при регистрация на сделката.

Сумите да варират от 0 до 18% в Италия, където чрез тях властите ограничават препродажбата на земя и евентуалната промяна на предназначението й.

Вторият тип налог се отнася до ползването на земя. Той варира в граници от 0 до 15% и условията за образуването му са различни.

В Хърватия например с такъв данък се облагат пустеещите земеделски терени.

В най-честия случай данъкът върху притежаването и ползването на земя се основава върху нейната стойност и на постройките върху нея - според поземления регистър, но може да се изчислява и върху размера на парцела.

В Белгия и Франция собствениците на земя плащат възоснова на индекс за кадастрален доход, определен през 70-те години. Това е нетния наемен доход, който собственикът би получавал в зависимост от характеристиките на парцела, качеството на земята и местоположението й.

Средният кадастрален доход в Белгия през 2006 г. е бил 50.

Земеделците във Франция са освободени от данъка на национално ниво. Трябва да плащат само местна такса върху недвижимостта си, в някои департаменти тя може да надхвърли 48%.

Картината в отделните райони може да се отличава силно, тъй като различни групи селски стопани са освободени от данъци - например младите фермери или земеделците в Корсика.

В Германия собствениците на земя също плащат данъци според мястото на имота и използването му (за нива, за жилище и т.н.).

Полша облага земеделците възоснова на размера и качеството на земята. Но има много изключения, позволяващи те да се освободят от данъци - например, ако фермата е над 100 ха или е купена или наета в защитена природна зона.

В общия случай данъкът, ако го има, се плаща от собственика на земята, но в някои страни, например в Латвия, се облага арендаторът на общинска и държавна земя.

В европейските държави най-често земеделските стопани са данъчно задължени върху доходите от своята дейност, като вариантите и тук също са могобройни.

В Дания например плащат фермерите, които използват хербициди - 13% от продажната цена на продукцията, за пестициди ги облагат с 27%.

В Румъния облагането на земеделските дейности зависи или от фиксиран доход, основаващ се на квотна система или на плосък данък 16% от облагаемия доход.

В България, Гърция, Великобритания, Ирландия, Холандия, Финландия, Швеция, Чехия, Унгария вид данък върху земеделската земя няма.

ДАНЪЦИ ВЪРХУ ЗЕМЕДЕЛСКАТА ЗЕМЯ В ЕС

*KI= кадастрален доход; това е фиктивен доход базиран на местоположението на парцела, който представлява наемния доход на собственика

** Земеделците са освободени

*** Не се облага земеделска земя в близост до застроени райони

Източник: Ciaian et al. (2010)

Коментари