Като голям нетен износител на зърно българското земеделие е на печелившата страна на пазара

Радина Иванова

Какво е глобалното състояние на зърнения пазар, какво е у нас, какви са предварителните прогнози на експертите, сви ли се влиянието на Черноморския регион (Русия/Украйна) във формирането на цените? Тези и още въпроси зададохме на икономиста доц. д-р Божидар Иванов, директор на Института по аграрна икономика и ръководител на Центъра за икономически анализи на селското стопанство – САРА.

2022-ра е година на цените. Първото нещо, което на всички ни прави впечатление е, че цените са с 20-30-40% нагоре в сравнение със същия период на миналата година. И това не е само тук при нас, а е глобалната картина. Причините са няколко, и не са само дължащи се на търсенето и предлагането на земеделските пазари и производството, а са по-скоро на външни фактори, които са основни детерминанти, за да се наблюдава моментната ценова картина, обобщава доц. Иванов.

Според него засега в световен мащаб се опровергават опасенията, че повишаването на цените на торове, семена и цялата себестойност на продукцията може да доведе до спад в производството с оглед на това, че ще се пристъпи към по-малка интензивност, по-малки добиви и т.н.

„Ако трябва да говорим за маслодайните култури, каквито са соята и рапицата, в момента се очакват едни от рекордните исторически равнища в световен мащаб. При палмовото масло също се отчитат много високи нива, също рекордно производство“, добавя агроанализаторът.

Всъщност индикацията, че ще има един много силен пазар от гледна точка на цени (следствие на вероятно занижено производство), мотивира производителите. Не ги разубеди, не ги демотивира, не ги накара да бъдат по-предпазливи, а напротив – насърчи ги да произведат повече, да инвестират и същевременно годината се оказа добра в световен мащаб.

Освен, че при маслодайните се наблюдават рекордни исторически равнища, което същевременно представлява фактор цените да не растат, в последните няколко седмици те се задържат, а с навлизането на жътвената кампания – ще поевтиняват. Следователно очакванията, че цените им може да продължат да растат и да станат още по-високи, засега не се потвърждават.

Тази оценка обаче не се повтаря при царевицата и слънчогледа.

Производството в световен мащаб ще бъде по-слабо и при двете пролетни култури. В Европа ще бъде по-тежка ситуацията по отношение на царевицата, заради сушата. Тя може би ще доближи цената на пшеницата (над 310 евро/ тон FOB цена).

На родна почва

Това, което се наблюдава по последни данни за пшеницата, е по-слаба реколта от 2021-а година, но около средните равнища, каквито се отчитат в България за последните 5 години. Нека да не забравим, че миналата година беше една от най-добрите, които е имало. По текущите оценки на Министерството на земеделието прибраната реколта от пшеница за 2022/23 към края на август е 6,34 млн. т (според САРА – 6,05 млн. т), при ечемика 618 хил. т (САРА – 580 хил. т), докато рапицата се изчислява на 296 хил. т (САРА – 380 хил. т).

При пролетниците у нас се очаква спад в добивите, но картинката е доста нееднородна. За момента обаче, тъй като кампанията не е толкова активна, все още няма достатъчна представителност и надеждност, които да гарантират реална оценка.

От САРА са изчислили три сценария. Първият, който е с 53% вероятност, е за между 3,3 и 3,4 млн. тона царевица, прибрана в страната, сходни количества като от миналогодишната реколта.

Следва вторият, по-оптимистичен сценарий, който е с 24% вероятност. По-високата реколта с около 10% се дължи не толкова на добиви, колкото заради повечето площи.

Като изкупни цени при царевицата това, което очакваме в началото на кампанията, е за около 60 ст./кг, като тенденцията е цените да вървят плавно нагоре, и няма да повтори темпа на покачване от 2021/22. Тогава тръгна от ниски равнища, след което се засили и цената стана още по-висока. За сравнение стартовата цена тогава започна от над 40 ст. и последните месеци стигна 60 ст. Сега очакваме да започне на 60 ст. и да стигне до 70 ст., ако няма изненади на пазара.

Интересното при цените на основните зърнено-маслодайни култури е още, че в последните две години българският ценови пазар до голяма степен се изкачи в по-горен ценови диапазон. Дори може да кажем, че цените у нас са все по-близки до тези във Франция, страна – основен рефер на цените в Европа. Това означава, че българските цени започват да стоят все по-близко до най-високите на глобалния пазар.

Това от една страна е добре. Родните производители могат максимално да се възползват от най-доброто предложение на пазара. Но в по-широка перспектива от време – това намалява гъвкавостта, която е ключова в икономиката и бизнеса. Във време, когато започне друга конюнктура, когато има по-голямо предлагане на стоките, може да има затруднения в пласирането.

Когато поддържаш предлагане на по-ниска цена на пазар, притежаваш по-големи конкурентни предимства и гъвкавост е гаранция, че стоката ти ще бъде предпочитана от купувачите. От тази гледна точка е хубаво, да си малко под средните пазарни цени, което те прави по-конкурентоспособен. Макар не толкова печеливш и доходоносен от гледна точка на единица продукция, но ти дава по-голяма гъвкавост, свобода и възможности да маневрираш при ценообразуването.

Както казахме, в годината на цените, те се повишават по цялата верига в зърнопроизводството, заради повишената себестойност. В ситуация на глобална инфлация, която обхваща почти всички икономически пазари, се тръгна от стоковите пазари, които са в основата на веригите на стойността и обикновено са с най-малки резерви, и с най-малки печалби се работи там, а същевременно са най-реалната и материално видима част от веригата, поради което повишението на цените там е най-голямо. В момента на пазара действат редица кризи - войната в Украйна, енергийната криза, повишението на цените на горивата, на минералните торове и въобще на разходите. Това се комбинира с монетарната политика, тъй като паричната маса е един от факторите за инфлацията, не само на селскостопанските пазари, а въобще в икономиката.

Черноморският регион

към момента не е същият фактор

Както знаем, Черноморският регион (Русия и Украйна) бе определящ на международната сцена при търговията на зърно. Да, той продължава да е фактор, но е много променен. Войната между двете страни направи така, че пазарът не е толкова свободен. Украйна е в затруднение да търгува, имаше месеци без почти никакъв износ и трябваше да разчита само на сухопътен транспорт. Русия пък започна да се държи не толкова пазарно. За да може да преследва максимален ефект, сега те търгуват много по-планирано.

А след като не е толкова свободен, пазарът вече не е толкова референтен, защото се вижда, че е изкривен. От една страна Украйна няма старото предлагане, от друга, Русия, която има достатъчно предлагане, има твърде много регулации, което прави така, че нямат свободно движение на цената. От тази гледна точка Черноморският пазар загуби в момента силата си, за това да бъде ценово определящ, пояснява доц. д-р Божидар Иванов.

В момента не може да се разчита, че цената, на която се предлага зърното, е реалната между търсене и предлагане.

И тук идва третото обяснение за сегашната ценова пазарна ситуация - след глобалната монетарна политика и повишената себестойност при производството, а именно нагласите и очакванията. При цели 30% от световното търговия на пшеница, която се дължи на двете воюващи държави, е нормално да има притеснения за продоволствена криза, което доведе до несигурност на пазарите и до опасения, че може да има дефицит.

България е на печелившата страна

Според българската аграрна икономическа наука доходността на българските зърнопроизводители продължава да е силна при царевицата, но намалява при ечемика и рапицата. За съжаление при рапицата намалява не толкова заради цената, колкото заради добивите и рисковете при отглеждането през зимата.

Редом до царевицата, която силно зависи от реколтата, най-доходоносна продължава да се оказват пшеницата. При есенната култура се очаква запазване на цените в следващата година. Ще има корекции на пазара, но може би няма да бъдат догодина, смята доц. Иванов, тъй като скоро не се предвижда намаление на цените на газа и торовете.

„Но ако трябва да направим сравнение, в момента печалбата на декар е по-висока, отколкото преди кризата. Така че повишението на разходите е компенсирано, а повишението на цените на зърното доведе до по-добра нетна доходност“, заключава Божидар Иванов.

И тъй като брутната продукция от земеделието се формира от 50% зърнено-маслодайни култури, България е в печеливша ситуацията. Страната спечели от това, че има силно такова производство.

Според него вносът на зърнени суровини на дъмпингови цени е най-вероятно да се случи при слънчогледа. Това може да стане, когато вътрешната цена стане по-висока от международната и от регионалната цена.

Завършваме разговора с една хипотетична теория:

Ако скоро войната приключи, Черноморският пазар няма толкова бързо да се възстанови. Защото говорим за производство, което се осъществява веднъж годишно и резултатите не са толкова оборотни. Дори да спре войната, всичко това не може толкова бързо да се пренесе на пазара, освен психологически и като очаквания. Картината в Украйна ще има отражение поне и за следващата година. А промяната ще бъде по-скоро надолу, ако паднат цените на газ, разходи, производството да се стабилизира, цените най-малко ще спрат да се покачват и вероятно ще тръгнат надолу и то при подходящи макроикономически условия.

Според САРА очакваме

1,8-1,95 млн. т слънчоглед у нас

В последния си месечен бюлетин Центърът за икономически анализи на селското стопанство - САРА повиши предвижданията за реколтирани площи от царевица от 550 хил. ха на 570 хил. ха. Оценките за добива е той да бъде около 6 т/ха, докато прогнозите на JRC-Mars са за 6,08 т/ха. В Северозападна, Северна централна и Югозападна България се предвиждат добиви около и малко над средните за последните 5 години. Оскъдните валежи през критичния месец юли и пестеливата агротехника ще повлияят по-негативно в останалите части, като повечето паднали валежи през август ще помогнат на по-късните сортове.

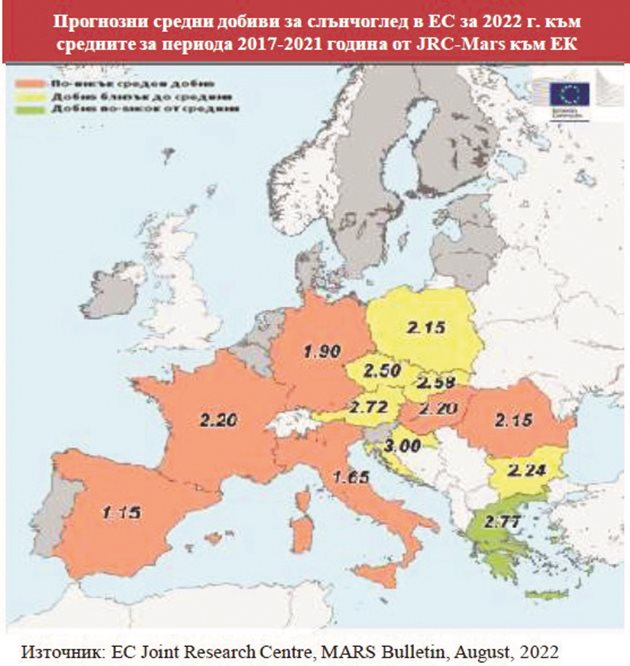

Реколтираните площи при слънчогледа се предвижда да възлязат на 840 хил. ха при среден добив от 2,3 т/ха. Оценката на САРА за реколтата 2022/23 с вероятност 45%, е тя да е средно в диапазона1,8-1,95 млн. т. Оценката за до 10% по-ниско производство се изчислява на 32%, а до 10% нагоре на 14%. Прогнозният добив според JRC Mars се понижава до 2,24 т/ха., което е с 3% под средните за последните 5 години.

Изкупните цени на пролетните култури за новата реколта заради по-слабата очаквана реколта в Европа от стресовите горещини, войната в Украйна и растящите производствени разходи, наред с възходящите стокови пазари носят растящи очаквания. В началото на кампанията за 2022/23 г, средните изкупни цени при царевицата от място (Централна България) се прогнозират на 590 лв./т ±5%, а при слънчогледа (Североизточна Б-я) – 1100 лв./т, при ±5%.

Очаквания за развитието на производството и търговията със зърнени и маслодайни:

FOB цените от Русия към края на август продължават да спадат с около 12% на месечна база. При хлебната пшеница – 315 US$/т, ечемик – 305 US$/т, фуражна пшеница – 285 US$/т, царевицата – 330 US$/т. FOB цената на слънчогледово олио се стабилизира на 1440 US$/т.

Русия ще намали наполовина експортното мито за слънчогледово олио и шрот от началото на септември. Изчисляването на експортното мито до момента ставаше като 70% от разликата между средната месечна цена и базовата цена.

По данни на украинското министерство на земеделието производството на зърнени и маслодайни култури може да е с 10% по-добро от очакваното и да достигне 65-67 млн. тона.

ИАИ кани на годишната си конференция

Девета международна научна конференция на тема „Аграрната икономика – в подкрепа на земеделието“ под мотото „Земеделие и снабдяване с храни: пазари и политики“ се организира от Института по аграрна икономика към ССА в партньорство с Европейската научна мрежа за развитие на селските райони (ERDN).

Тя ще се състои на 25 и 26 октомври в хибриден формат: онлайн и присъствено в к.к. Боровец. Темите по време на форума включват: снабдяване с храни и ефекти от COVID-19; конкурентоспособност и ефекти на земеделските и стокови пазари; земеделски политики в прехода към зелена икономика; възможности и предизвикателства пред селските райони; иновации, кръгова и биоикономика.

Коментари