Очератава се цената им да скочи с до 10%, сочи анализ на Центъра за икономически изследвания в селското стопанство (CAPA). * Брутната продукция от зърнени и маслодайни култури е с около 6% под нивата от 2019 г.

Спад в производството на зърнени култури, на зеленчуци, на месо – 2020 година се оказа неблагоприятна за почти всички подотрасли в българското земеделие, което се сблъска с неблагоприятни климатични условия, с последиците от АЧС и отчасти с непредсказуемостта на ковидкризата. Данните за отражението им в производството сега четем в бюлетина на Центъра за икономически изследвания в селското стопанство (CAPA) за отминалия декември.

Зърнени и маслодайни култури

С около 6% под нивата от 2019 г. ще е брутната продукция от зърнени и маслодайни култури през 2020 г. по оценки на САРА. По предварителната оценка на НСИ обаче, брутната продукция в зърнопроизводството е със спад от 13%, а при маслодайните култури – 9%. Големият спад в реколтата през 2020 г., основно при пшеница, царевица и рапица, е с около 15-17%. Частично той ще бъде компенсиран с ръст на цените от 10%. (виж. карето)

Изкупните цени, които бяха постигнати през ноември, ще бъдат актуални и за следващите няколко месеца при всички култури, смятат икономистите. Те са едни от най-високите от 2012 г. насам. Единствено при ечемика те са по-ниски спрямо 2018 г.

След 2021 г. обаче, до 2027 г., площите с основните зърнени и маслодайни култури могат да нарастват с около 1,1% на година. Това би могло да се случи, ако се осъществи умерено оптимистичния вариант според сценарий на подпомагането след 2020 г. А той е ако се следват заложените 5% увеличение на директните плащания в ОСП 2021-2027. Същевременно Зелената сделка се очаква да се отрази чувствително върху производството и площите, по-осезаемо евентуално към средата на десетилетието.

Засетите площи с есенни култури по оценки на САРА са с 2-3% под миналогодишните. Площите, засети с пшеница, се очакват да са около 1,2 млн. ха, ечемикът да остане на равнища около 115 хил.ха, а рапицата да претърпи намаление до 120 хил. ха. При благоприятна зима, това намаление може да бъде компенсирано от пролетниците.

----

КАРЕ:

Световните цени на зърното са с ръст от 25%

* FOB цените от Украйна към края на декември 2020 остават на равнищата от ноември: хлебна пшеница - 254 US$/т, ечемик - 220 US$/т, фуражна пшеница - 250 US$/т. При царевицата FOB цената е 236 US$/т, а слънчогледовото олио достигна връх от 980 US$/т. На годишна база цените са с 25% нагоре. Очаква се тези високи цени да не претърпят съществени изменения до края на април т.г.

* Високите цени на продоволствените суровини в Русия карат властите да предприемат мерки за потискане на инфлацията. Русия предвижда да въведе квота и мито за износ на зърно от 15 февруари, равняващо се на около 30 US$/т при пшеницата. Това ще увеличи световните цени, като през февруари FOB цената от Русия ще стигне 260 US$/т, а изкупните цени могат да паднат с 20 US$/т.

* Цените на палмовото масло, FOB Индонезия, за два месеца са се повишили с 27%, достигайки 990 US$/т в края на декември. Годишното увеличение е с 43% при рекордно производство от 75 млн.т.

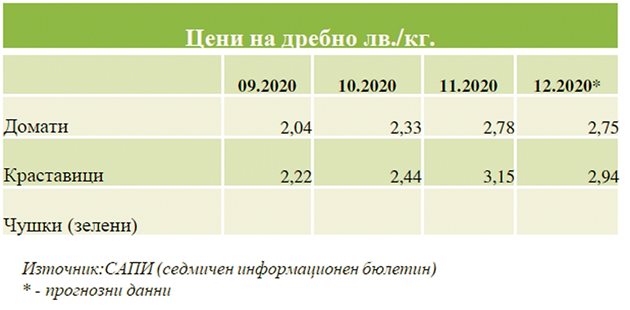

Зеленчукопроизводство - домати, пипер и краставици

Изминалата вече година се оказа неблагоприятна за производството на зеленчуци у нас. Защото по данни на НСИ брутната продукция пада с 10%, което се дължи основно на свиване на физическото производство. Според САРА на годишна база се очертава спад на производството със 17% в сравнение с 2019 г., а цените на зеленчуците ще бъдат с 8-10% по-високи от миналогодишните.

Делът на зеленчукопроизводството в растениевъдството за 2020 г. ще остане на нива около 7,5%, докато в общата брутна селскостопанска продукция ще е около 5,1%. Това е леко понижение от 5,2% през 2019 г.

По първоначални оценки

производството на домати е сред най-силно засегнатите

При него може да има до 30% спад на годишна база. Площите със зеленчуци са еластични към промени в подпомагането и най-вече с обвързаната подкрепа, разкрива икономическият анализ. При сценария с ръст на субсидиите на площ с 5%, както се очаква от Многогодишната финансова рамка, общите площи със зеленчуци в периода 2021-2027 г. могат да нараснат с 3-4% в сравнение с 2018 г. и да стигнат 44 хил.ха. При 15% увеличение на плащанията, тези площи могат да достигнат 50 хил.ха.

През ноември цените на едро и дребно на основните зеленчуци са се повишили сериозно - краставиците на дребно - с 29%, вносните домати на едро - с 43%. През последния месец на 2020 г. обаче слабото търсене е понижило цените на основите зеленчукови култури, които на едро са с около 12% под тези година по-рано, а на дребно са сходни със същия месец на 2019 г.

Изкупните цени през зимните месеци на 2021-а се очаква да останат близки до средните за последните 5 години, пишат авторите на бюлетина. Отслабено търсене и натиск от вносна продукция ще са фактор да не търпят сериозно увеличение.

В Европейския съюз цените на доматите през ноември се понижиха до 0,97 евро/кг, след като в месец преди това бяха скочили до 1,07 евро/кг. Цените за декември в ЕС се покачват до 1,10 евро/кг, а за януари вероятно ще бъдат в диапазона 1,10-1,20 евро/кг, като ще зависят от производствените условия.

Цените на едро на краставиците продължават леко да се повишават от последните месеци. В Полша, която увеличава пазарните си позиции в ЕС, цените са с 30% нагоре - до 1,45 евро/кг. Цените в Турция остават по-ниски, отколкото през декември 2019 г. – 0,39 US$/кг.

Цените на сладкия пипер в ЕС продължават сезонното си повишение през декември. Цените на едро в Испания са около 1,15 евро/кг, което е с 8% под тези за същия период на миналата година. Цените на едро на сладкия пипер в Турция се покачват по осезаемо до 0,53 US$/кг, което е с 22% за месец и 18% на годишна база. Цените в следващите месеци ще зависят от търсенето, което спада, но и от инфлационния натиск.

Глобалното производство на зеленчуци расте с 1-2% на година

* Световното зеленчукопроизводството прогресира с годишен ръст от 1 до 2%. Световното производство на краставици достига 87,8 млн.т през 2019 г., което е +2% за година.

* Световното производство на домати за 2019 г. се изчислява на 180,8 млн.т., а през 2018 г. - 179,9 млн.т., по данни на ФАО. От началото на века производството на домати се увеличава с около 60%, което ги нарежда не само като най-консумираният, но и най-бързо растящият в производствено отношение зеленчук.

* За 2019 г. производството на зелен и лютив пипер достига 38 млн.тона. Китай държи около 50% от производството, докато ЕС е с дял от 7,3%, а Турция с 6,8%.

Мляко и млечни продукти

Подотрасълът е с положителен ръст през изминалта година у нас. По първи оценки на НСИ млечната продукция е с около 0,9% повече спрямо 2019 г. Изкупните цени са с около 1% под тези от предишната година, която се отличава с едни от най-високите цени през последните години. Делът на млечния сектор в животновъдната продукция се изчислява на 31%, а в брутната продукция от аграрния отрасъл - с 8%.

Според Аграрния доклад на Министерството на земеделието, храните и горите за 2020 г. се очаква броят на млечните крави да се задържи около 216 хил. глави, на биволиците около 11,5 хил. глави. При млечните овце-майки се очаква увеличение с около 25 хил. глави до 975 хил. броя. При козите майки също се очаква увеличение с 8 хил. глави до 202 хил. глави.

Според икономистите от САРА обвързана подкрепа с възрастово ограничение, както бе предложено на заседание на Тематичната работна група за Стратегическия план 2021 -2027, би имало положителен ефект върху обновяване на млечните стада и повишаване продуктивността на родното земеделие. Предложението е за до 10-годишни млечни крави, 12-годишни месодайни крави, и 7-годишни кози и овце.

Ръст в Европа

* За периода януари-октомври има увеличение на изкупеното краве мляко в ЕС с +2% спрямо същия период на 2019 г.. Само за месец октомври увеличението е 1,3%. Страните с най-голямо увеличение са Ирландия (52 хил.т.), Италия (32 хил. т) и Полша (18 хил. т.), намаление отчитат Германия (-18 хил.т.), Франция (- 14 хил.т) и Австрия (-5 хил.т.).

* Цената на спот пазара Лоди в Италия е 0,35 евро/л. Спот цената е индикатор за търсене на мляко на свободния пазар и е обратноциклична на основните, договорни пазари. Изкупните цени в ЕС растат най-вече заради повишаване разходите за изхранване на животните, което ще поддържа цените в следващите месеци.

Производство на месо

От януари до септември 2020 в кланиците бяха произведени 45,9 хил. тона свинско месо, което е понижение с 22,7% спрямо 2019 г., сочи агростатистиката. Цените на тон кланично тегло на свинско останаха високи от януари до май - средно с 27% повече на годишна база под въздействието на ограничено производство в страната и повишените европейски цени от силния износ за Китай. Пандемията от COVID-19 предизвика пазарни смущения и свиване на търсенето, което успокои растежа на цените и от лятото насам те са под нивото от 2019 г.

Цената на свинското месо в ЕС продължава да намалява, заради ограничения за внос от Германияза Китай. Въпреки това българските цени остават по-високи от средноевропейските.

Спад на цените бележи и говеждото

месо от края на лятото. От началото до средата на годината цените се задържаха над нивото от 2019 г., поддържани от високите цени на алтернативните меса. След това от август цените на тон кланично тегло на говеждо и телешко месо се движеха надолу - средно с 9% за петте месеца спрямо същите на предходната година. Очаква се средногодишното ценово равнище да продължи да расте, достигайки 4,35 лв./кг през 2020 г., сравнено с 4,23 лв./кг през 2019 г. и с 4,15 лв./кг през 2018 г.

Най-ниски ценови равнища на пилешкото месо бяха отбелязани през август и септември – 2,70 лв./кг на тон кланично тегло. Силното търсене, заради понижените доходи на населението, обуслови известно възстановяване през последните месеци. Средногодишната цена за 2020 г. е около 2,86 лв./кг, което е под средната за 2019 г. – 2,95 лв./кг.

Силно изразена нарастваща тенденция се наблюдава при цените на едро на овчето и агнешкото месо. Те останаха стабилни от април насам – между 12,70-12,77 лв./кг, което е с 8,6% повече на годишна база, заключват авторите на последния за 2020 г. бюлетин на САРА.

По света - негативен тренд

* По последни оценки на ФАО в края на 2020 г. световното производство на месо възлиза на 337,3 млн. тона, което е понижение с 0,5% на годишна база и е втора поредна година на спад. Въпреки свиването на производството, световните цени на месото отбелязват намаление в периода януари-ноември, което е най-силно изразено при пилешкото и свинското месо (-15%), следвани от говеждото (-8,3%), овчето и агнешкото месо (-0,5%).

Силното търсене на животински протеини в Китай, едновременно със забавянето на растежа на световната икономика и по-ниските доходи следствие от епидемиологичните ограничения, стимулираха нарастване на производството на пилешко месо в глобален план. Очакваното количество за 2020 г. е 137 млн. тона (+2,6% спрямо 2019 г.).

* ЕС прогнозира спад в количеството на произведеното месо в държавите-членки към 2030 г. с около 2,3% спрямо средното за периода 2018-2020 г. Основание за намаляване на поголовието са растящите изисквания, свързани с устойчивостта в екологичен, социален и икономически аспект на производствените методи.

Коментари