Департаментът по земеделие шокира със значително по-добра прогноза за реколтата от царевица в САЩ, отколкото пазарът очакваше

Рядко оценките за пазарната конюнктура на зърнените пазари са били изправяни пред толкова много неизвестни, както през новата пазарна 2019/20 г. Департаментът по земеделие на САЩ стана причина за сериозни сътресения и шокове в цените, съобщава InteliAgro.

Всичко започна през юни, когато на фона на огромно изоставане в сеитбената кампания на царевицата в САЩ и значителен дял на незасетите още площи, институцията прогнозира 92 млн. акра с царевица – много над миналогодишния резултат и очакванията на анализаторите. След като стана ясно, че специфичната обстановка ще изисква допълнителни анкети и ревизия на данните през август, пазарът замря в очакване на посока. Два месеца търговията се осъществяваше „на сляпо“ – без да се знае изобщо колко площи с царевица има в страната. Всички пазарни анализи бяха единодушни – корекция надолу и то съществена ще има както при площите, така и при добивите (предвид късната сеитба, забавеното развитие и на места лошите условия). Въпросът бе с колко точно.

И така на 12 август USDA поднесе меко казано изненадващи прогнози – площите бяха намалени, но с около два пъти по-малко, отколкото пазарът очакваше. В допълнение, вместо понижение в добивите, институцията повиши прогнозата си. Така, според USDA, макар на този етап реколтата в САЩ да е сред по-слабите, тя няма да се доближи до дъното за последните 10-15 години. Рязкото разминаване с пазарните нагласи доведе до срив на котировките в Чикаго – само в понеделник фючърсите за доставка на царевица през септември поевтиняха с 6% (това всъщност е техническото ограничение за спад в цената в рамките на един ден). Понижението продължи и във вторник с нови 3,5% в минус (към 16:30 българско време – при началото на активната търговия да е започнала). Така само за едно денонощие суровината извървя пътя от 4,14 USD/бушел до 3,71 USD/бушел. Спадът от върха за последната година, достигнат през юни, гони 20%.

Докладът за световното търсене и предлагане на зърно на USDA все пак донесе и малко позитивни новини за българските производители. Неблагоприятната метеорологична обстановка в части от Европа и Черноморския регион водят до по-ниски от предварителните очаквания прогнози за реколтата от пшеница в ЕС, Русия, Казахстан и Турция, което може да отслаби натиска върху цените в България в условията на поредна силна кампания при културата.

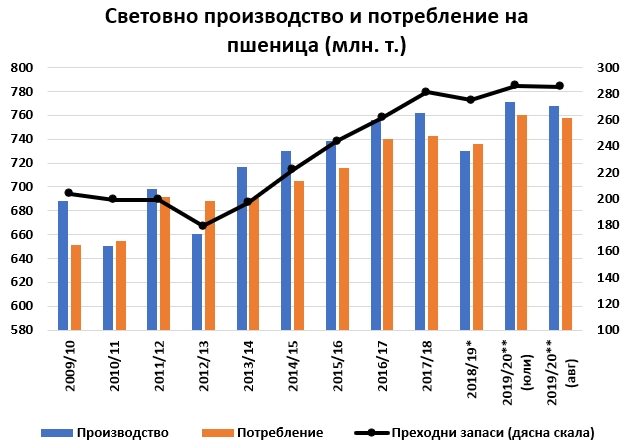

Пшеница

Департаментът понижи с 3 млн. т. спрямо юли, прогнозата си за световното производство на пшеница за пазарната 2019/20 г. до 768 млн. т. Ако бъде реализирано обаче, това все още означава исторически връх за реколтата от суровината и с 5% повече от изминалата пазарна година. Спадът в сравнение с очакванията през юли се дължи на горещото и сухо време в Европа и Черноморския регион и данните за по-ниски добиви с развитието на жътвата. Най-съществено е орязана прогнозата за Турция – с 2 млн. т., следвана от тази за ЕС - с 1,3 млн. т., Русия – с 1,2 млн. тона и Казахстан – 1 млн. т. Още натиск към зърнените цени зад океана добавиха данните за САЩ. Оценките за тазгодишната реколта бяха повишени с 1,6 млн. тона спрямо юли до 54 млн. т. Това е и с 2,6 млн. т. повече от реализираното през предходната година.

Паралелно с производството, в доклада е намалена и прогнозата за глобалното потребление през 2019/20 г. – с 2 млн. т. спрямо юли до 758 млн. т. Понижението все пак изостава леко от това в предлагането, което води и до известен спад в очакванията за преходните запаси – с 1 млн. т. до 285 млн. т. Подобно количество все пак би означавало рекорд в исторически план. Тези преходни запаси представляват и внушителните 36% от глобалното потребление.

На фона на поредната добра година за производството на пшеница в България, новините за по-слаби от досега очакваните реколти в ЕС и Черноморието, могат засега да задържат по-сериозно поевтиняване на родната продукция. Оперативните данни на МЗХГ към 7 август сочат, че при 96% приключила жътва са прибрани над 5,6 млн. тона пшеница при среден добив за страната от 519 кг/дка. За сравнение, през рекордната 2017 г. бяха прибрани около 6,1 млн. т. при средно 536 кг./дка.

Източник: USDA; *предварителни оценки; **прогнози

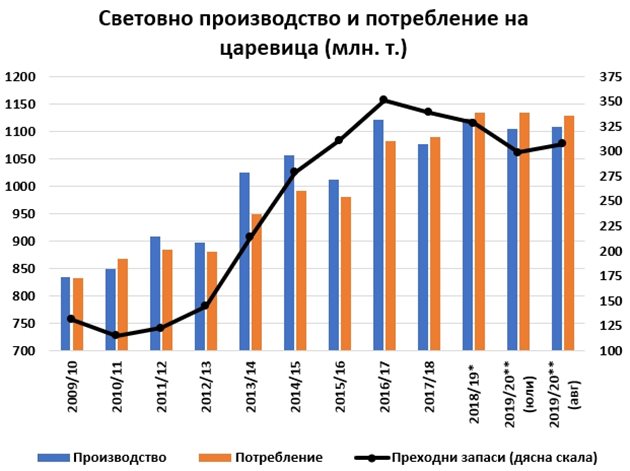

Царевица

12 август бе изключително наситен с информация за САЩ, с която USDA трябваше да определи посоката на търговията при царевицата за настоящата кампания – извънредна ревизия на данните за засетите площи; първите базирани на терен прогнози за добивите и съответно за общото производство; докладът за глобалното търсене и предлагане; редовният седмичен доклад за състоянието и развитието на посевите. През юни (когато традиционно биват обявявани данните за засетите площи с различни култури в САЩ), Департаментът шокира всички с число за площи с царевица значително над миналогодишните и прогнозите на пазарните анализатори. Това в условията на безпрецедентно забавяне в сеитбата (виж повече тук) и огромен дял незасети площи дълбоко отвъд оптималния стопански период (по доклади на самата USDA). Скоро след това се оказа, че тези данни всъщност включват намеренията за засаждане, а не реално засети площи. Това наложи повторно анкетиране и ревизия на данните, която трябваше да бъде обявена вчера. През последните седмици търговията „замръзна“ в очакване, а почти всички пазарни наблюдатели очакваха значителна корекция надолу както в данните за площите, така и в оценките за добивите. Не бяха рядкост и мненията, че САЩ е изправена пред една от най-слабите си реколти за последните две десетилетия.

И тук дойде голямата изненада. USDA действително оряза площите спрямо оценките през юни – с 2% до 90 млн. акра, от които 82 млн. акра за зърно. Те обаче остават с 1% повече от 2018 г. Понижението остана двойно по-малко от очакваното от пазарните анализатори – в анкетите преобладаващо се залагаше на спад с около 4%. Второто сътресение дойде от покачването на прогнозите за добивите – от предходните оценки за около 166 бушела/акър до 169,5 бушела (1,064 тона/дка), при всички предварителни анкети показващи нагласи за понижение и в добивите. С ефект на повишените добиви, надминаващ този на намалените площи, в крайна сметка USDA увеличи с 1 млн. тона спрямо юли прогнозата си за реколтата в САЩ до 353 млн. т. – посока коренно противоположна на пазарните нагласи. И въпреки че дори така производството би било с 3,5% по-ниско на годишна база, добивите – с 4%, а преходните запаси (ръст с 4 млн. т. спрямо доклада от юли до 55 млн. т.) – с 8%, рязкото разминаване с предварителните очаквания доведе до срив в цените.

Някак в противоречие със самия себе си, Департаментът публикува данни за развитието на посевите с царевица, които не се различават от предходните седмици и говорят за не особено доброто им състояние. Към 11 август едва 57% от тях са в добро и много добро състояние, при 70% за същия период на миналата година. Едва 39% от площите са навлезли във фаза на наливане на зърното (R4), при 61% средно за предходните 5 години.

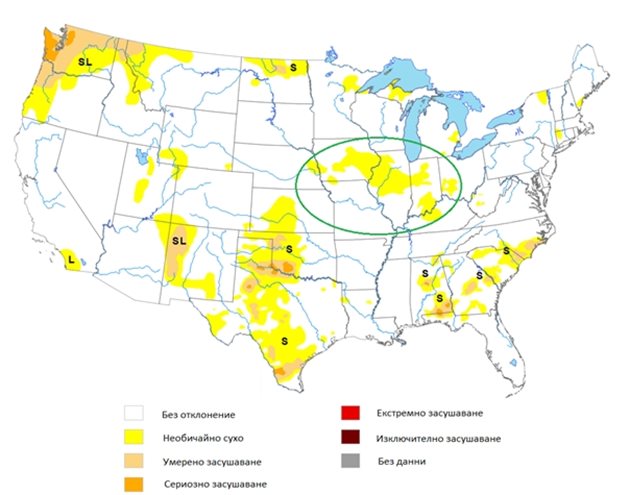

Противоречиви сигнали идват и от метеорологичната обстановка в Царевичния пояс. Към 8 август, големи части от него са засегнати от по-ниска от обичайната за този период почвена влажност. Макар ситуацията на този етап да е далеч от суша, недостигът на влага в горния почвен слой може да окаже силно негативно влияние за късно засятата царевица със слабо развити корени и компактна почва след преовалжняването ѝ по време на сеитба (именно в тези щати беше най-висок делът на късно засятата царевица).

Статус на засушаване на почвата в САЩ (8.8.2019 г.)

Източник: US Drought Monitor

Негативни за цените се оказаха и оценките за пазарната конюнктура извън САЩ, като и тук изненади не липсваха. USDA прогнозира глобалното производство на царевица през пазарната 2019/20 г. на 1,108 млрд. тона – с 3 млн. т. над доклада от юли, но с 15 млн. т. под реализираното през предходната година. За ръста допринася и Украйна – с покачване от 2,5 млн. т. в сравнение с предходния месец до рекордните 36,5 млн. тона. Вече не е новина и много високите резултати на бразилската реколта и силното присъствие на страната на международните пазари. Оценките за ЕС също са повишени, след като спадът за Полша, Франция и Германия е преодолян с ръстове в Румъния, Унгария и България. Оценките за конюнктурата в Европа будят известно съмнение на фона на това, че EK публикува извънреден бюлетин преди седмица, свързан с екстремно горещото време и засушаването, засегнали сериозно пасищата и обработваемите земи в големи части от Западна и Централна Европа. Топлата и суха вълна междувременно се прехвърли на юг и изток, а прогнозите са да се задържи в средносрочен план, поставяйки под риск добивите от пролетници, именно в страните, където USDA залага ръст.

Прогнозата за световното потребление е свита с цели 6 млн. т., спрямо юли, до 1,129 млрд. тона, водена от спад на търсенето в Китай, където свиневъдството понася също огромни щети от африканската чума по свинете. Въпреки това, то остава по-високо от производството за трета поредна година, което води продължаващо свиване на преходните запаси – с 19 млн. т. (6%) на годишна база до 308 млн. т. или 27% от общото потребление. Тази оценка обаче е с цели 9 млн. т. по-висока от предишната прогноза през юли, което в крайна сметка натежа още върху котировките на царевицата.

Източник: USDA; *предварителни оценки; **прогнози

Коментари