Рядко глобалният зърнен пазар е бил поставян пред толкова много и разнообразни неизвестни, както днес.

ИнтелиАгро

През тази година юнският доклад на Департамента по земеделие на САЩ за световното търсене и предлагане на зърно бе очакван с по-голям интерес дори от първите прогнози на институцията през май.

Фокусът на пазара бе съсредоточен върху това до каква степен рекордно закъснялата сеитба на царевица в САЩ ще окаже влияние на прогнозираното производство и оттам на целия глобален зърнен пазар.

Данните от доклада потвърдиха негативните сигнали, че страната може да се изправи пред една от най-слабите си реколти от културата за последните десетилетия.

А имайки предвид състоянието на посевите и метеорологичните прогнози, има и хипотеза, в която настоящите прогнози могат да се окажат оптимистични след няколко месеца.

Тази ситуация зад океана издърпа цените на зърнените пазари по цял свят. А това може да се окаже изключително важно за българските зърнопроизводители. В година когато:

- вътрешното производство на пшеница се очертава добро, макар и далеч от рекорда, постигнат преди две години;

- Русия върви към втора най-голяма реколта в историята си;

- производството в Украйна може да достигне исторически връх;

- реколтата в ЕС вероятно ще се възстанови след слабите резултати през миналата година;

- екордни глобални преходни запаси.

Налице са достатъчно предпоставки за силно поевтиняване на пшеницата. Тежката ситуация при американската царевица може да се превърне в така необходимия буфер.

Рядко можем да станем свидетели на пазарна година с толкова много неизвестни на такъв етап, каквато е идващата 2019/20:

- Колко площи с царевица в САЩ ще останат незасети?

- Колко силен ще е ефектът върху добивите (такъв неминуемо ще има) от закъснялата сеитба?

- Какво има още да предложи климатът в САЩ, а и не само там? Да не забравяме, че 2018/2019 бе сезон с Ел Ниньо, което прави противоположното му явления Ла Ниня възможно. Поредна година големи части от Австралия страдат от суша, а климатът в Европа отново е много динамичен.

- Ще успее ли Черноморският регион да реализира очакваните високи зърнени реколти, които да балансират глобалния пазар?

- Кога и как ще се разреши търговския спор между САЩ и Китай и дали администрацията на президента Тръмп ще поднесе още изненади във външната политика?

- Колко скоро и колко голямо ще е следващото забавяне в глобалната икономика?

- Накъде ще поемат цените на петрола?

- Кога ще свърши периодът на нулеви лихвени равнища по света и дали пък Фед няма да се върне отново към тази политика?

Настоящата пазарна среда обещава възможности както за големи печалби, така и за съкрушителни загуби.

Пшеница

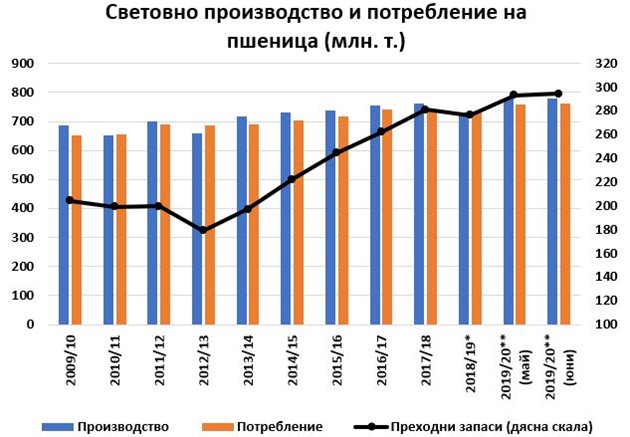

USDA повишава прогнозите си за глобалната реколта от пшеница за пазарната 2019/20 г. с 4 млн. т. до 781 млн. т., спрямо първия си доклад за новата кампания през май. Това е и с около 7% повече на годишна база. В основата на подобрените оценки са сравнително благоприятните условия в Черноморския регион – с по 1 млн. т. повишение от предишния доклад за Русия и Украйна. Русия върви към добра година за културата и производство от 78 млн. т. Въпреки че това е под рекордна от 2017/18 пазарна година, ако се реализират, количествата ще са значително повече (с 8%) от миналогодишните. Още по-внушителен ръст на годишна база се очаква да реализира Украйна – с 5 млн. тона (20%) до 30 млн. т. Това ще рефлектира в значително повече налично зърно за износ в двете страни. Прогнозите за производството в САЩ не търпят изменение, както спрямо майския доклад, така и спрямо реализираното през 2018/19 г. – 51-52 млн. т. Очакванията за реколтата в ЕС се запазват същите от предходния месец – 154 млн. т. Този резултат би бил с 12% повече спрямо изминалата година.

Световната пазарна конюнктура при пшеницата се балансира частично от повишеното търсене, в следствие по-малкото и по-скъпа царевица (виж по-долу). Департаментът прогнозира световно потребление от 763 млн. т. Това е с 5 млн. т. повече от майския доклад и с 27 млн. т. (4%) над миналогодишните данни. Въпреки това, ръстът в търсенето не може да компенсира този в предлагането. След кратка „почивка“ през миналата година, световните преходни запаси през тази вероятно ще достигнат нов рекорд – 294 млн. т. – с 1 млн. т. повече от прогнозата през май и със 17 млн. т. (6%) над количествата с кои завършва отиващата си 2018/19-а пазарна година.

Царевица

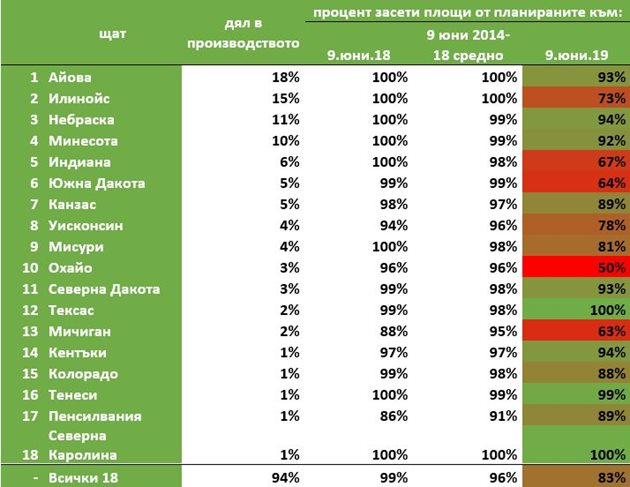

Юнският доклад на USDA минава под знака на изключително лоши метеорологични условия за сеитбената кампания в САЩ. Той за първи път потвърждава опасенията за много рязък спад в производството зад океана. На фона на необичайно дъждовна пролет в Царевичния пояс, към 9 юни в щатите са засети едва 83% от планираните площи с царевица. Това е много под дори предишния негативен рекорд – 88% през 1995 г. В период, когато сеитбата трябваше отдавна да е завършила, незасети остават 7% от планираните площи в най-големия производствен щат – Айова, и цели 27% са те във втория по големина – Илинойс. Двата щата традиционно прибират една трета от цялата реколта в САЩ. Още по-притеснително е състоянието в петия и шестия най-големи производители – Индиана (33% незасети площи) и Южна Дакота (36% незасети площи). В десетия най-важен за царевицата щат – Охайо, фермерите са приключили сеитбата едва на 50%. Имайки предвид метеорологичните прогнози и изтеклите срокове за застрахователно покритие, голяма част от тези площи ще останат без царевица. Повече за ситуацията в САЩ можете да намерите в този наш материал - Царевицата поскъпва след рекордни незасети площи в САЩ

Първите данни за състоянието на вече засетите площи с културата също не са обнадеждаващи. Към 9 юни, в 18-те най-големи производствени щати (съставят обичайно 94% от площите) посевите в лошо и много лошо състояние са общо 9%, при 4% за същия период на 2018 г. Тези в добро пък са 52% (59% година по-рано), а тези в отлично – едва 7% (18% година по-рано).

Стъпвайки на тези данни, Департаментът свива рязко прогнозата си за производството в САЩ през идната пазарна 2019/20-а година с 34 млн. т. до 360 млн. т., спрямо първите си оценки през месец май. На годишна база това би означавало спад с 20 млн. т. (5%).

Продължаващото дъждовно време и опасностите пред състоянието на посевите отварят потенциал за допълнителни негативни корекции през следващите месеци. Следвайки по-малките наличности и по-високите цени, прогнозите за потреблението в САЩ са също понижени, но в по-малка степен – със 7 млн. т. спрямо май до 320 млн. т. С предлагане, понижаващо се значително повече от търсенето, прогнозата за преходните запаси е орязана с цели 31% (21 млн. т.), спрямо май, до 46 млн. т. Това е не само с 23% (14 млн. т.) по-малко от количествата, с които се очаква да завърши отиващата си 2018/19 пазарна година, но и най-ниска стойност от 2013/14 г.

USDA повиши сериозно и прогнозата си за средните производствени цени за кампания 19/20 – с 50 цента (15%) до 3,8 долара за бушел. Котировките на фючърсите в Чикаго пък достигнаха през последните две-три седмици най-високите си стойности за последните три години.

Пазарната конюнктура в САЩ беляза и глобалните прогнози. USDA очаква почти 1,1 млрд. тона световна реколта – с 21 млн. тона (2%) под иналогодишната.

Съществени изменения при останалите пазарни играчи не се наблюдават – 1,4 млн. т. спад в прогнозата за Канада и 1 млн. т. и 0,5 млн. т. покачване респективно за Аржентина и Русия.

Оценките за ЕС и Бразилия остават на нивото си, както от майския доклад, така и спрямо реализираното през отминаващата пазарна година.

Макар по-високите цени да потискат търсенето на царевица, очакванията са то да остане силно – сходно с рекордното от отиващата си 2018/19 пазарна година – 1,134 млн. т. Добрата реколта от пшеница с по-ниска цена, която се очертава в ЕС и Черноморието, измества значителна част от потреблението на царевица в Общността – очакванията са за 5,5 млн. т. спад на годишна база до 81,5 млн. т. Намалението вероятно ще е почти изцяло за сметка на вноса, който през 2018/19 г. надхвърли рекордните 8 млн. т.

Със световно предлагане изоставащо осезаемо от търсенето, глобалните преходни запаси се насочват към трета поредна година на значителен спад. USDA оценява количествата в края на 2019/20-а година на 291 млн. т. – с 24 млн. т. по-малко от майската прогноза и с 34 млн. т. (11%) под тези, с които завършва отиващата си пазарна година. Като дял от общото годишно потребление, преходните запаси са най-ниски за последните шест години – 26%.

Коментари