Кои са големите участници на европейската сцена и защо цените на продуктите скочиха драстично, коментира Трифон Василев от екипа на "Екофол" АД

През последните две години промените в цените, наличностите и логистичните потоци на торовете направиха пазара меко казано несигурен. Доколко обаче е предсказуема ситуацията? Отговор на този въпрос се опитаха да дадат специалистите на Екофол по време на семинара, организиран от фирмата, който събра земеделци от цялата страна.

Категорично няма институция, производител или търговец, които да дадат точен отговор на този въпрос, започна презентацията си Трифон Василев, мениджър експорт в Екофол. Анализирайки пазара обаче, както и вземайки предвид всички фактори, които му оказват влияние, може да направим по-краткосрочни ходове, които да са с премерен риск.

Кои са водещите страни

в производството на торове?

Безспорно в челната петица са Русия и Китай. В момента обаче доставките от тези държави са ограничени. Санкциите и най-вече доброволното решение на по-голямата част от европейските държави да не търгуват с руски торове оказа съществено напрежение и недостиг на основни продукти в нашия район. Китай от своя страна промени външно-търговската си политика, насочвайки по-голямата част от производството си към вътрешния пазар. Така появилите се динамики в Топ 5 на доставчиците оказват влияние не само на световните пазари, но и на регионалните, анализират специалистите.

Какво се случва в Европа

и по-конкретно в нашия регион?

Русия е най-големият производител на амониев нитрат, след нея са Полша и Украйна. Водещ производител на калциево амониев нитрат е Унгария, а също Полша, Словакия и Русия. При производството на карбамид в Европа водещи са Русия и Полша, а при моноамониев фосфат (МАР) и диамониев фосфат (DАР) са Русия и Литва.

Енергийната криза през миналата зима и войната в Украйна доведоха до драстични скокове на цените на европейските пазари, разясни Трифон Василев. Съответно се стигна до рисков, нестабилен, волатилен пазар (нагоре – надолу), на който нито търговци, нито фермери са наясно какво трябва да се направи. Терминът волатилност в последно време се наложи много бързо в създалата се ситуацията, като я описва много точно - именно несигурността. Разбира се, има и други скрити фактори, които оказват влияние. Например през 2021 г от януари до август имаше буквално „буря“ при азотните торове. За първите 8 месеца Америка внесе 800 хил. тона повече урея, отколкото за цялата 2020 г., като това вкара напрежение на останалите пазари и повиши цените.

Друг фактор, който играе роля при

ценообразуването на торовете, е природният газ,

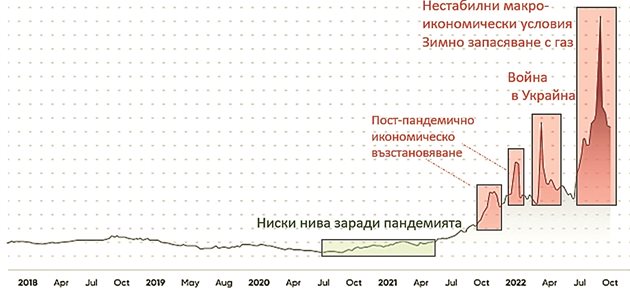

подчертават специалистите. Само в рамките на 2 години (2020-2022) успяхме да видим най-ниското и най-високото ценово ниво на суровината от 2004 г. насам (фиг.1).

Какво се получи? След възстановяването от кризата от пандемията търсенето на торове многократно изпревари възможността за производство и доставки. Това създаде покачване на цените, което продължи покрай газовата и военна криза.

Още преди да се заговори за войната (по време на енергийната криза в края на 2021 г.) заводите в Украйна и Нидерландия започнаха да спират производството си именно заради високите цени на газа.

Цените на торовете отбелязаха най-висок ръст по време на войната в Украйна. През лятото на 2022 г. имаше пик в цената на природния газ. Вследствие на това повечето заводи в Европа преустановиха производството на торове.

Да си припомним и други факти – през 2020 г. Китай изнесе 5.5 млн. тона карбамид, което се равнява на 10 на сто от цялата глобална търговия на този азотен тор. Изключването на тези 10% имаше най-голямо значение за Индия, която обикновено внася около 50% от необходимите й количества от Китай.

От друга страна Индия е един от най-големите вносители на карбамид в света – вносът е около 20% от световната търговия. Липсата на възможност да внася този тор от Китай принуди страната да се намеси на другите пазари и това вкара допълнително напрежение в цените.

В последните няколко години

у нас се наблюдава предимно внос

на урея от Туркменистан и Узбекистан

(Централна Азия), посочи Трифон Василев.

Сумарно ключовите събития, които повлияха на европейските торови пазари през 2022 година и на цялата комплексна ситуация с цените бяха енергийната криза, високите цени на природния газ и променените товарни потоци. Високите себестойности за производство на уреа и спирането на работа на европейските производители принудиха голяма част от купувачите да търсят решения чрез внос от Близкия Изток и Централна Азия. Специалисти анализираха, че за покриване на нуждите на европейските пазари би било нужно да се внесат около 1 млн. тона уреа - количество, което нито може да бъде осигурено от външни доставчици, нито Европа е готова логистично да го приеме. Този проблем остава без решение към момента…

Повишаването на торовете се повишиха непропорционално с цените на земеделската продукция, което доведе до намаляване на покупателната способност на фермерите.

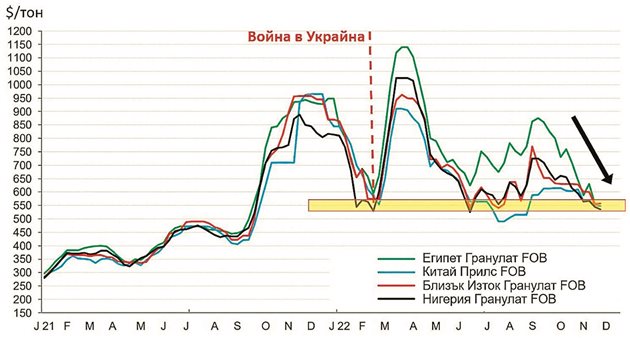

Все пак анализаторите са оптимисти и прогнозират стабилизиране на цените, които да се доближат до тези от преди началото на войната. След като цените на природния газ се успокоиха, почти всички европейски производители рестартираха производствата си.

Цените на карбамида при международните сделки спаднаха до нива около 500-550 $/т FOB Среден Изток, посочва Трифон Василев. Постигна се изравняване на цените с Централна Азия (фиг.2).

Логистиката при торовете обаче

остава доста усложнена

Заговори се не за конкурентност на коридори за внос, а за конкурентност на инфраструктури. Тоест, който има достъп до пристанище, който разполага с транспортни връзки, складове – той е водещият.

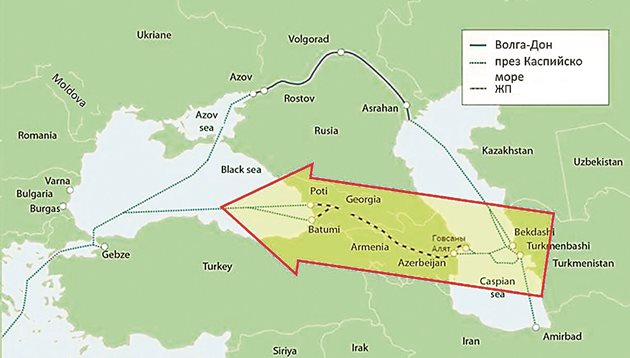

Основният коридор за внос от Централна Азия до Черноморския район е изключително натоварен (фиг.3). За да улеснят износа търговци от Туркменистан и Узбекистан дори предлагат сухопътен транспорт до нас, а това са над 5000 км. От друга страна линиите за производство на карбамид в тези страни не работят постоянно и това създава допълнително нарушение в логистиката и сроковете на доставка.

На фона на спрените производства в Европа най-логично е да се търсят нови капацитети в нашия район, но се оказва, че 4/5 от новите производства са съсредоточени в санкционирани страни като Русия и Иран. Едва 1/5 от новите капацитети, които могат да са в полза на нашите пазари, са в Египет и Турция.

Тенденцията по отношение на фосфатите от април до края на миналата година е надолу, но като цяло положението у нас е стабилно, посочват специалистите.

Руската външна политика ще продължи да влияе върху международните цени на торовете. От една страна с решенията около хода на войната в Украйна, а от друга страна покрай квотите, които залага за износ с цел осигуряване на достатъчно торове за руските фермери.

Производството и търсенето на торове в Европа ще са друг фактор в ценообразуването. Русия залага квоти за износ, но при диамониевия фосфат няма ограничения. Външнотърговската политика на Китай остава с ограничения в износа на торове до лятото на 2023 г.

При нормални условия всяко движение при зърното оказва влияние на цените на торовете. Предстои да видим дали

цените на зърното ще имат тежест

спрямо изброените по-горе фактори

Ролята на Турция със своята Външна и търговската политика също ще влияе на цените на торове - от една страна като медиатор между Русия и Украйна за потока на зърно, а от друга страна със залагането на ограничения в износа на торове.

Както винаги Индия ще влияе на цените с покупките, които предприема. През октомври страната закупи около милион и половина тона урея, а в края на ноември – още толкова, но със 100 долара надолу. Това е типичен пример за осредняване на риска, посочват специалистите.

Осредняване на риска бе и основната препоръка от екипа на Екофол към фермерите.

Коментари