Пазарът вече е преминал фазата на ценовото дъно

Алма Давидова

След спада в световните цени на царевицата в началото на агросезона, сега износът се възражда и в близко бъдеще можем да очакваме бавно увеличение на цените, твърдят експерти.

Пазарът на царевица обикновено достига своя сезонен максимум през март, преди излизането на реколтата в Аржентина. Този период изглежда подходящ за продажби, коментират експертите, но се затрудняват да оценят потенциала за повишаване на цените дотогава.

Износителите от Черноморския регион очакват активизиране в търсенето на царевица в периода януари-март, което и стана причина за рязко укрепване на форуърдните котировки - те достигнаха повече от $175 за тон FOB Одеса и $165 за тон СРТ Одеса.

Търсенето от страна на Китай, Иран и Южна Корея може значително да подкрепи пазара, прогнозират търговци.

Експортните котировки на черноморската царевица и през изминалата седмица продължиха да укрепват - най-съществен ръст се отбелязва за форуърдните доставки.

Причината е ръст в световните цени на царевицата и активизиране на търсенето и търговията, съобщават анализатори от Refinitiv Agriculture.

Влияе и неопределената политика на Аржентина по отношение на износа на зърно.

Анализаторите съветват да се следи отблизо американския пазар тъй като ранната зима в САЩ може да навреди на реколтата от тази култура, а в Южна Америка сушата ще намали бъдещия потенциал.

По начало основния тренд на царевичния пазар се определя от САЩ, тъй като от там идва 31-33% от световния експорт.

Цените на царевицата на последните сесии на борсата в Чикаго на практика са без промяна, а прибирането на реколтата върви бавно.

Перспективите за експорта на Бразилия в края на сезона остават силни, както и преди. А те са сериозна конкуренция на американския произход на международната арена. Conab отчете рекорден обем на експорта от 39 млн. тона царевица през 2018/2019 МГ и потенциал за кампания 2019/2020 МГ от 34 млн. тона.

Прогнозата на ФАО за производството на фуражно зърно в света през 2019 година е намалена с 1,3 млн. тона, в сравнение с миналия месец и с 1425 млн. т, което е с 1,2 процента (17,6 млн. т) повече от 2018 година.

Спадът в прогнозата за този месец се обяснява със слабата реколта от ечемик в Австралия, вследствие дефицита на влага.

А за царевицата в Мексико, сухото време също доведе до спад в прогнозите за реколтата.

В Украйна събраната фуражна култура е със 7% по-ниска от миналогодишната.

Предлагането на царевица от четирите основни страни износителки (САЩ, Аржентина, Бразилия и Украйна) ще спадне леко, в сравнение с миналата година. Но все пак си остава на високо ниво.

Ако добавим към това увеличените доставки на пшеница и ечемик през настоящия сезон, става ясно защо пазарът на зърно получи по-малко подкрепа в началото на сезона.

А в резултат на провежданата от Китай политика за намаляване на запасите и слабата реколта в САЩ световните запаси може да спаднат със 25 млн тона (7 процента).

Според анализаторите на Agritel пазарът вече е преминал фазата на "ценовото дъно".

По последни данни на ФАО твърде ниския приръст на търгуваните обеми зърно в сезон 2019-2020 година се обяснява със спад на тези от фуражното зърно - преди всичко на царевица, със 166 млн. тона в сезон 2018-2019 година - до 161 млн. тона в сезон 2019-2020 година.

Това е свързано с очаквания рязък спад в импорта от страна на ЕС, където има достатъчно запаси от фуражно зърно от предишния сезон.

Очакванията на USDA за гобалното производство на царевица е за по-малки реколти в Мексико, Украйна и САЩ, които се компенсират от тези в няколко африкански страни, Русия и Турция.

Глобалната търговия се увеличава в сравнение с миналия месец с по-висок внос за Колумбия, Япония, Южна Корея и Виетнам. Износът за Бразилия и Русия е нагоре, но надолу за САЩ. Средно за сезона в САЩ, цената се повишава с от 0,05 до 3,85 долара за бушел.

Така или иначе

Търсенето на царевица ще играе ролята на определящ фактор в динамиката на цените

Европейските страни, през този сезон намаляват вноса на царевица с 3-6 млн. тона на фона на възстановяването на производството на пшеница и ечемик.

Припомняме, че обикновено цената на царевицата започва да се повишава в края на ноември - началото на декември а ценовите тенденции през втората половина на зимата са свързани преди всичко със ситуацията в страните производителки на Южното полукълбо.

Пролетните цени, напротив, са симбиоза между състоянието на зимните култури и прогнозата за засетите площи под пролетните култури, коментират експертите.

Ръст от 60% в износа на царевица от България

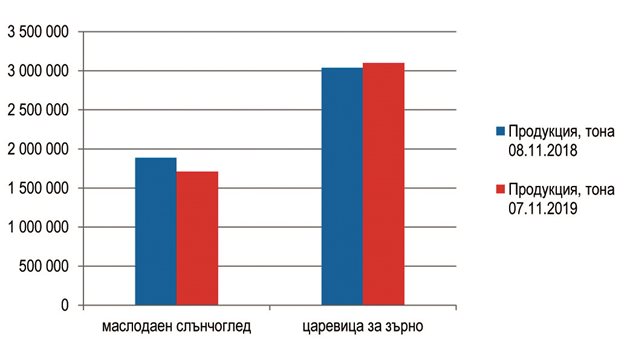

Продукцията от царевица събрана към 7 ноември (при реколтирани над 99% от площите) е с 2% повече спрямо година по-рано, като по-големият размер засети площи компенсира понижението на средния добив, показват данните на земеделското министерство.

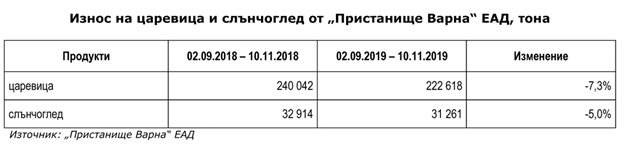

За периода 4 - 10 ноември през "Пристанище Варна" ЕАД са изнесени 27,7 хил. тона царевица, в резултат на което изоставането на експорта на зърнената култура от началото на септември 2019 г. до момента се свива до 7,3% на годишна база.

При липса на преминали товари през последната седмица, експортът на слънчоглед е с 5% под миналогодишния.

По предварителни данни на НСИ, през пазарната 2018/19 г. износът на царевица отбелязва ръст от 59,4% на годишна база, достигайки 2 215,4 хил. т. Същевременно, експортираното количество слънчоглед намалява с 19,9%, до 706,1 хил. тона.

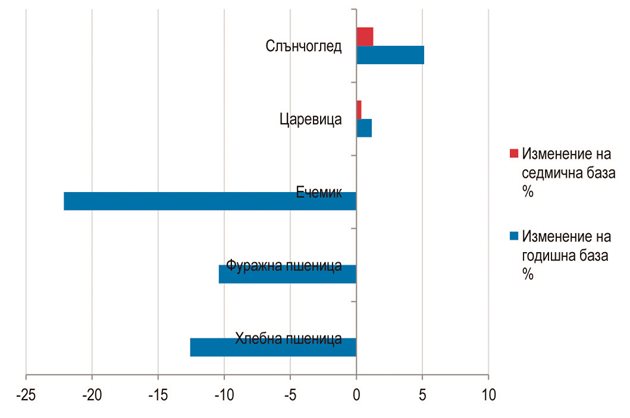

Пазарът на зърнени и маслодайни култури в страната остава спокоен, като към 6 ноември 2019 г. изкупните цени на пшеницата (хлебна и фуражна), ечемика и рапицата се запазват на нивата от предходната седмица.

На този фон прави впечатление лекото седмично изменение на цените, в посока нагоре при царевицата (с 0,4%) и слънчогледа (с 1,3%).

Царевицата на Софийска стокова борса се предлага на 230.00-240.00 лв/тон от купувачите и 250.00-260.00 от продавачите. За маслодайния слънчоглед има само търсене на 560.00-590.00 лв/тон.

Конкуренцията се засилва

Независимо от това, че по време на прибирането на реколтата от царевица в САЩ, Украйна и Бразилия обикновено експортът пада, тази година той продължава активно. Това засилва конкуренцията на световния пазар на царевица

За първите 6 дни на ноември Бразилия експортира 1 258 млн.тона. Това е с 21,4% по-малко, от началото на октомври 2019 г., но с 15% повече, от началото на ноември 2018 г.

Националната асоциация на износителите на зърно в Бразилия (Anec) прогнозира, че до края на 2019 г. експортът ще е 35 млн. тона, но още в началото на ноември той е 33,5 млн. тона.

По тази причина експертите от Anec повишиха прогнозите си за рекорден износ от 40 млн. тона царевица. Така бразилският експорт компенсира ниското производство на царевица в САЩ.

Експортът на царевица от САЩ за седмица нарасна двойно до 560,1 хил. тона, което превишава експертните очаквания, но е значително по-ниско от 1,158 млн. тона, които са били експортирани в този период на миналата година. От началото на сезона САЩ са изнесли 4 211 млн. тона, което с 61,2%, под показателите от предшестващия сезон - 11,138 млн. тона.

Цените на царевицата в Бразилия на фона на активното търсене и намаляване на запасите се увеличават до 175 $/т FOB и превишават цените в САЩ, които съставляват 170-172 $/т FOB US Gulf.

При това в Украйна и в Аржентина цените остават на ниво от 164-165 $ / т FOB, но голямо търсене няма, доколкото купувачите от Азия не са готови да плащат повече, от 205-207 $/т CFR при доставки през март, когато на пазара излиза новата бразилская реколта.

Коментари