Най-големият спад е в Румъния и България - с 54% и 40%

Производството достига минимума за последните 12 години

Алма Давидова

Още по-малко площи с рапица в ЕС, поради неблагоприятните метеорологични условия, прогнозират експертите от Oil World. Но логиката на пазара е, че спадът в площите и реколтите не само в ЕС, но и в глобален мащаб, вероятно ще повлияе в посока нагоре на бъдещите цени.

Намаленото производство в световен мащаб, и в частност в ЕС, дава основание през пазарната 2018/19 г. да се очаква и засилване на търсенето на рапица на международните пазари.

Като цяло досега световният пазар на рапица за последните години отчетливо демонстрираше възходящ ръст - глобалното производство за последните 10 години нараства с 45%. По данни на USDA основните страни-производителки през 2016/2017 МГ са ЕС (20,5 млн. тона), Канада (19,6 млн тона), Китай (13,5 млн. тона) и Индия (7 млн. тона). При това световната търговия за този период се оценява на 15,9 млн. тона и на 70% се осъществява от Канада. Импортното търсене през последните години стабилно расте от страна на Китай, Япония и ЕС, което помага тази маслодайна култура да остава рентабилна за производителите.

Общата площ с рапица в Европейския съюз през текущата година може да бъде намалена от 5,88 млн. хектара в януарската прогноза до 5,57 млн. хектара, което е с 18% по-малко от миналата година (6,8 млн. хектара). Това ще бъде минималната цифра за последните 5 години.

Най-големият спад за площите от рапица през текущата година е в Румъния и България - съответно с 54% и 40%.

Експертите прогнозират и намаляване на площта в основните страни-производителки в ЕС: в Германия - с 29% годишно, до едва 0,87 млн. хектара, във Франция - с 23% (1,23 млн. ха), в Полша - с 4% (0,75 млн. ха).

Предвижда се производството на тази маслодайна култура в Европейския съюз през 2019 г. да достигне минимума за последните 12 години - 18,1 млн. тона (-8% годишно). Но увеличението на добива на рапица се очаква да е 13% в сравнение с нивото от миналата година - до 3,25 т / ха, което частично компенсира намалените площи.

USDA - глобалното производство на рапица може да бъде намалено с 5%

А според прогнозата на Министерството на земеделието на САЩ, световното производство на рапица през сезон 2018/19 ще бъде намалено с почти 5% - до 70,37 млн. тона.

Миналия сезон брутната реколта от маслодайни семена достигна 74 млн. тона.

В страните от Европейския съюз се очаква значително намаляване на реколтата от рапица: 19,6 млн. тона спрямо 22,14 милиона тона по-рано.

Реколтата е намалена поради лятната суша на 2018 г., която засегна не само реколтата от пролетната рапица, но и бъдещата от зимна рапица. Маслодайната култура на световния лидер - Канада - ще бъде по-малко с 228 хил. тона и ще възлезе на 21,1 млн. тона.

Анализаторите прогнозират и по-ниска реколта в Китай (12,85 млн. тона срещу 13,27 млн. тона през 2017/2018 МР) и Индия - (6 млн. тона срещу 6,45 млн. тона).

Прогнозата за световното потребление на рапица през сезон 2018/19 е намалена, но само леко, до 70,84 млн. т. През миналия сезон тази цифра е 71,16 млн. тона.

В ЕС - най-големият консуматор на рапица, се очаква спад на вътрешното потребление с 4,7%, до 24,1 млн. тона, а в Китай - увеличение с 3,9%, до 18,5 млн. тона.

Най-чувствително намаление на крайните наличности се очертава в ЕС - с около 21%, до 1,3 млн. тона.

Световният износ на рапица е повишен от 16,36 млн. тона през сезон 2017/2018 г. на 17,05 млн. тона. Повече от две трети от този обем (11,6 млн. т) се дължи на износа на маслодайното семе от Канада. Основните вносители на рапица ще бъдат Китай (5,6 млн. т), ЕС (4,3 млн т) и Япония (2,45 млн. т).

Повече маслодайни култури ще произведе Черноморският регион

Оценката на реколтата от маслодайни семена в Черноморския регион се увеличи до 45,6 млн. тона

В мартенския доклад на USDA, маслодайните култури в Черноморския регион през сезон 2018/19 се увеличават до 45,6 млн. тона (+0,1 милиона тона).

Слънчогледът в района, според очакванията, ще нарасне до 31258 хил. тона.

Реколтата в Русия е увеличена до 12710 хил. тона (+160 хил. тона), но увеличението ще бъде намалено с по-ниския добив в Казахстан - до 848 хил. тона (-152 хил. Тона).

Реколтата от рапица в черноморските страни през сезон 2018/19 г., ще се увеличи до 5,827 хил. тона, поради корекциите нагоре в Казахстан - до 394 хил. тона. Намаляват добивите в Русия - до 1989 хил. тона и Беларус - до 456 хил. тона.

Прогнозата за производството на соя в черноморските страни е увеличена до 8,527 хил. тона, което ще се дължи на увеличаване на реколтата в Русия до 4,027 хил. тона, спрямо 3900 хил. тона от предишната оценка.

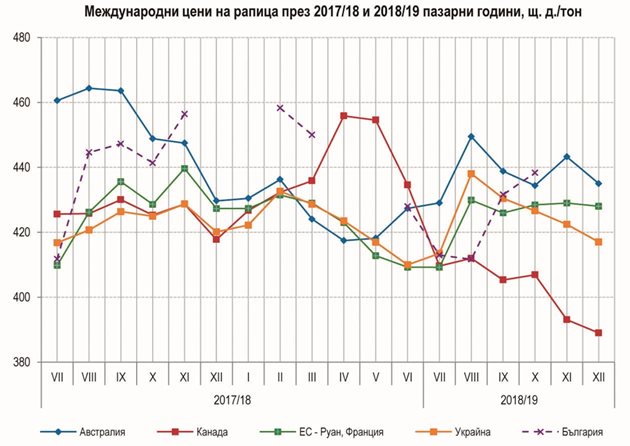

ЕКСПОРТНИТЕ ЦЕНИ

От началото на пазарната 2018/19 година експортните котировки на рапицата на международните пазари се движат около или малко под нивата от предходната година.

Въпреки оценките за леко намаление на световното предлагане на рапица през настоящия сезон, цените са под натиска на увеличеното общо предлагане на маслодайни семена

и продукти от тях в глобален мащаб. Средно за периода юли - декември 2018 г., експортната цена на рапица, FOB Канада намалява с 5,4% на годишна база, до 403 щ. д./тон, а тази в Австралия - с 3,1%, до 438 щ. д./тон. В ЕС (FOB Руан) се отчита по-слабо поевтиняване на рапицата за експорт - с 0,6%, до 424 щ. д./тон, докато в Украйна е налице леко увеличение на цената с 0,4%, до 425 щ. д./тон.

През м. декември експортните цени в ЕС се задържат около нивата от предходния месец, докато тези в Украйна, Канада и Австралия бележат леко понижение.

Коментари